Что произошло: Vodacom South Africa и Amazon Prime

В июне 2026 года Vodacom South Africa объявил о запуске предложения Amazon Prime для своих абонентов. На первый взгляд — рядовая новость об очередном партнёрстве оператора с OTT-платформой. Но для индустрии mVAS это сигнал о продолжающемся сдвиге: операторы связи всё чаще становятся не просто каналом биллинга, а полноценными дистрибьюторами премиального цифрового контента, используя свою абонентскую базу и инфраструктуру прямой оплаты с баланса телефона (DCB — Direct Carrier Billing).

Сделка важна не сама по себе, а как иллюстрация тренда, который напрямую затрагивает агрегаторов, контент-провайдеров и рекламодателей, работающих с мобильными подписками. Когда оператор уровня Vodacom (группа Vodafone с десятками миллионов абонентов в ЮАР) интегрирует глобальный стриминговый сервис, это меняет конкурентную среду для всех, кто монетизирует мобильный контент через DCB в этом регионе.

Почему операторы объединяются с OTT-сервисами

Логика операторских бандлов с OTT-платформами строится на взаимодополняемости:

- Оператор получает инструмент удержания абонентов (снижение оттока), новый источник дохода и способ монетизировать абонентскую базу за пределами классической голосовой связи и данных.

- OTT-сервис (в данном случае Amazon Prime) получает доступ к миллионам пользователей без банковских карт, для которых оплата с баланса телефона — единственный удобный способ подписки.

- Абонент получает единый счёт, упрощённый онбординг и часто — скидку или промо-период как часть тарифного плана.

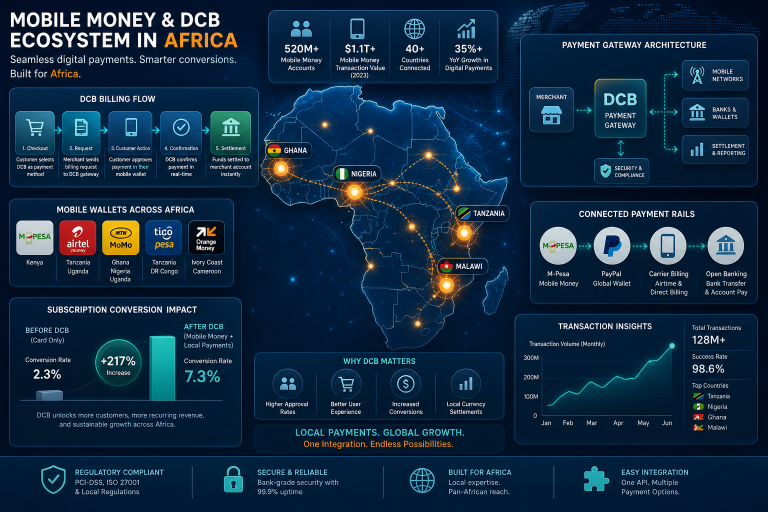

В регионах с низким проникновением банковских карт (значительная часть Африки, Юго-Восточной Азии, Латинской Америки) DCB остаётся ключевым платёжным рельсом. По данным GSMA, сотни миллионов женщин в странах с низким и средним доходом остаются неподключёнными к мобильному интернету — но те, кто подключён, чаще имеют телефон с балансом, чем банковскую карту.

Как бандлы оператор+OTT меняют DCB-экосистему

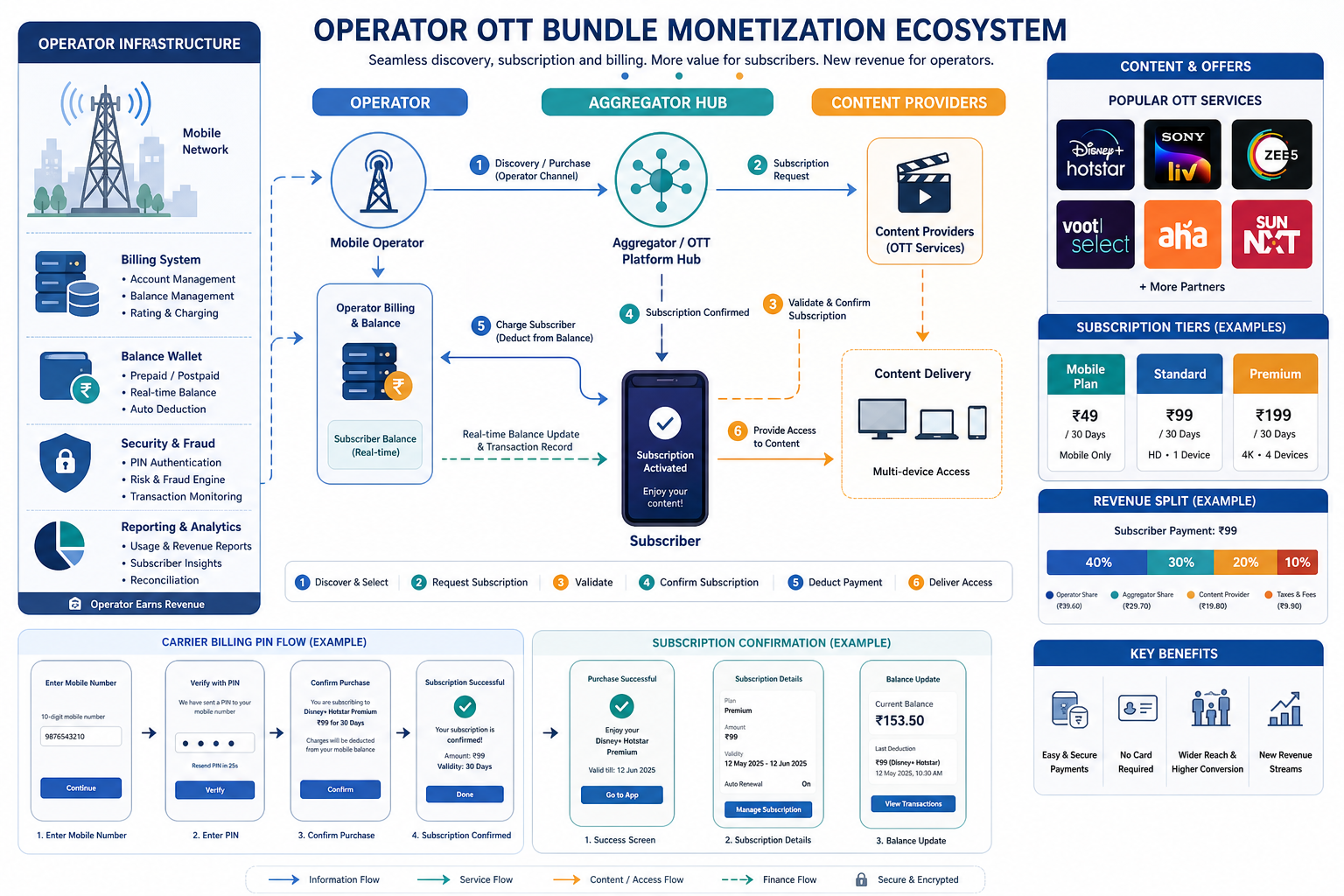

Традиционная модель DCB-монетизации в mVAS выглядит так: агрегатор подключается к биллинговым платформам операторов, контент-провайдер поставляет продукт (игру, видео, подписку на контент), а трафик-партнёры приводят пользователей через рекламу. Подписка списывается с баланса телефона, выручка делится между оператором, агрегатором и контент-провайдером.

Появление операторских бандлов с глобальными OTT-сервисами вводит новый элемент в эту цепочку:

1. Оператор как контент-дистрибьютор, а не только биллинговый канал

Раньше оператор предоставлял платёжный рельс и брал комиссию. Теперь он сам продаёт подписку на Prime (или аналогичный сервис) внутри своего приложения или через USSD/SMS-каналы. Это означает, что оператор конкурирует с теми же mVAS-агрегаторами за внимание абонента к подписочному контенту.

2. Повышение ожиданий по качеству контента

Когда абонент получает Amazon Prime через Vodacom, его порог ожиданий от «мобильных подписок» смещается. Локальные mVAS-продукты — гороскопы, рингтоны, простые игры — начинают выглядеть менее привлекательно на фоне глобального стриминга. Это давление на контент-провайдеров: нужно либо повышать качество, либо находить ниши, где глобальные OTT не присутствуют.

3. Перераспределение рекламного трафика

Аффилиатам и медиабайерам, работающим с DCB-офферами в ЮАР и соседних странах, становится сложнее конкурировать за клики с брендированными промо-кампаниями Vodacom + Amazon. Оператор продвигает бандл через собственные каналы (SMS-рассылки, push в приложении, колл-центр), что снижает долю органического трафика для сторонних подписочных продуктов.

Что это значит для агрегаторов DCB

Агрегаторы, подключающие контент-провайдеров к операторам, оказываются в двойственной ситуации. С одной стороны, операторские бандлы с OTT-сервисами валидируют саму модель DCB-подписок — абоненты привыкают платить с баланса за цифровой контент. С другой стороны, агрегаторы рискуют потерять долю, если оператор начинает напрямую интегрировать глобальные платформы.

Стратегии адаптации для агрегаторов:

- Фокус на нишевые и локальные контент-провайдеры, которых не покрывают глобальные OTT-сервисы: локальный спорт, религиозный контент, образовательные подписки, региональные игры.

- Развитие собственной технологической инфраструктуры — антифрод, аналитика конверсии по операторам, A/B-тестирование пинов и подписочных страниц. Операторам проще работать с агрегатором, который берёт на себя compliance и риск-менеджмент.

- Расширение по GEO, где операторы ещё не заключили бандлы с глобальными стримингами. Африка — не однородный рынок: в одних странах операторы активно бандлятся с OTT, в других — нет.

ЮАР как кейс: специфика рынка

Южно-Африканская Республика — один из наиболее развитых телеком-рынков Африки. Vodacom и MTN доминируют, проникновение смартфонов высокое, а DCB-инфраструктура отлажена. Запуск Amazon Prime через Vodacom — закономерный шаг для рынка, где абоненты уже привыкли к мобильным подпискам.

Но для mVAS-операторов это означает ужесточение конкуренции в высококонверсионном GEO. ЮАР традиционно была привлекательным рынком для подписочных DCB-офферов благодаря относительно высокому ARPU и хорошей платёжной дисциплине. С приходом глобального стриминга через оператора часть платёжного кошелька абонента перераспределяется.

Практические выводы для работы в ЮАР и аналогичных рынках:

- Мониторьте операторские бандлы в реальном времени — если Vodacom запускает Prime, MTN ответит аналогом (Netflix, Disney+ или локальным сервисом).

- Корректируйте таргетинг рекламных кампаний: абоненты, уже подписанные на операторский бандл, менее склонны к дополнительным подпискам.

- Тестируйте более дешевые микро-подписки (daily/weekly), которые не конкурируют напрямую с месячной стриминговой подпиской.

Влияние на конверсию и LTV подписок

Один из ключевых вопросов для mVAS-практиков: как операторские бандлы с OTT влияют на конверсию и пожизненную ценность (LTV) классических DCB-подписок?

Данные из рынков, где операторские бандлы со стримингами уже работают (Юго-Восточная Азия, отдельные страны Латинской Америки), показывают разнонаправленную динамику:

- Краткосрочно конверсия сторонних подписочных продуктов может снижаться на 5–15% в момент запуска операторского бандла, особенно если бандл сопровождается агрессивным промо.

- Среднесрочно общий процент абонентов, использующих DCB для подписок, растёт — привычка платить с баланса за контент укрепляется.

- LTV нишевых продуктов (например, образовательных или игровых подписок) может даже расти, если они занимают непересекающуюся нишу со стримингом.

Ключевой фактор — каннибализация кошелька. У абонента с ограниченным балансом телефона каждый дополнительный ранд, уходящий на Prime, — это ранд, который не уйдёт на другой подписочный продукт. Но если абонент ранее не платил за цифровой контент вообще, бандл может стать «входным билетом» в мир мобильных подписок.

Перспективы для контент-провайдеров

Контент-провайдеры, работающие через DCB, должны рассматривать операторские бандлы с OTT не как угрозу, а как индикатор зрелости рынка. Зрелый рынок с привычкой к подпискам — это рынок, где можно продавать более сложные и дорогие продукты, если они предлагают уникальную ценность.

Ниши, которые остаются устойчивыми к конкуренции с глобальными стримингами:

- Локальный контент: региональные сериалы, спорт, музыка на местных языках. Amazon Prime не покрывает африканский локальный спорт.

- Образовательные и детские подписки: спрос на которые растёт, но глобальные OTT-платформы их слабо закрывают.

- Игры и in-app-покупки через DCB: мобильный гейминг через операторский биллинг остаётся отдельной категорией, где стриминговые бандлы не создают прямой конкуренции.

- Полезные утилиты и инструменты: VPN, антивирусы, облачное хранилище — продукты, которые абонент покупает не вместо стриминга, а в дополнение.

Регуляторные и комплаенс-аспекты

Операторские бандлы с OTT-сервисами также поднимают вопросы комплаенса, которые затрагивают всю DCB-экосистему:

- Прозрачность списаний: когда подписка на Prime включена в единый счёт оператора, абонент может не осознавать, что часть его ежемесячного платежа — это подписка на сторонний сервис. Регуляторы в Африке (ICASA в ЮАР) всё чаще требуют раздельного отображения таких услуг.

- Отписка и возвраты: если абонент отписывается от Prime через оператора, как быстро прекращается списание? Задержки в синхронизации между OTT-платформой и биллингом оператора создают риск chargeback’ов и жалоб.

- Возрастные ограничения: Amazon Prime включает контент 18+, и оператор, выступающий дистрибьютором, берёт на себя ответственность за проверку возраста абонента.

Для агрегаторов и контент-провайдеров это означает, что комплаенс-стандарты, заданные оператором в связке с глобальным OTT-партнёром, неизбежно распространятся и на другие DCB-продукты. Если Vodacom внедряет двухфакторную проверку для Prime, MTN и другие операторы вскоре потребуют того же от всех подписочных продуктов.

Глобальный контекст: не только Африка

Тренд операторских бандлов с OTT не ограничивается ЮАР или Африкой. Аналогичные сделки заключаются по всему миру:

- В Индии Reliance Jio интегрирует стриминговые сервисы в свои тарифные планы.

- В Юго-Восточной Азии Telkomsel, Globe и другие операторы предлагают бандлы с Netflix, Disney+ и локальными платформами.

- В Латинской Америке Claro и Movistar активно бандлятся с глобальными OTT.

Для mVAS-экосистемы это означает, что модель «оператор как биллинговый рельс» эволюционирует в модель «оператор как контент-агрегатор и дистрибьютор». Агрегаторам DCB нужно переосмысливать свою ценностную пропозицию: не просто «мы подключаем вас к биллингу оператора», а «мы помогаем вам конкурировать в среде, где оператор сам продаёт контент».

Практические шаги для mVAS-команд

Чек-лист: как адаптировать DCB-стратегию под эпоху операторских OTT-бандлов

- Проверьте, в каких ваших GEO операторы уже запустили или планируют бандлы с глобальными OTT-сервисами — скорректируйте прогнозы по конверсии.

- Идентифицируйте контентные ниши, не пересекающиеся со стримингом (локальный спорт, образование, игры, утилиты), и перераспределите трафик.

- Протестируйте микро-подписки (daily/weekly) с ценой ниже стриминговой — они занимают отдельную часть кошелька абонента.

- Усильте антифрод и комплаенс-процессы: стандарты, заданные оператором для OTT-партнёров, скоро распространятся на все DCB-продукты.

- Пересмотрите payout-модели с контент-провайдерами: если оператор берёт бóльшую комиссию за бандл-подписки, переговоры о revenue share могут измениться.

- Мониторьте отписки и chargeback-рейт: единый счёт оператора может увеличить жалобы на «непонятные списания».

Что не меняется

Несмотря на все трансформации, фундаментальные принципы DCB-монетизации остаются неизменными. Баланс телефона как платёжный рельс по-прежнему незаменим в регионах с низким банковским проникновением. Конверсия зависит от пина, подписочной страницы, скорости онбординга и релевантности оффера. Антифрод, комплаенс и корректная работа с отписками остаются критическими для долгосрочной работы с операторами.

Операторские бандлы с OTT не убивают DCB-монетизацию — они её трансформируют. Те, кто сможет адаптироваться, найдут новые возможности в более зрелой и привыкшей к подпискам среде.

FAQ

Угрожают ли операторские бандлы с OTT классическим DCB-подпискам?

Прямой угрозы нет, но есть перераспределение кошелька абонента. В краткосрочной перспективе конверсия сторонних подписок может снижаться на 5–15% при запуске бандла. В среднесрочной — общий объём DCB-платежей растёт, так как абоненты привыкают платить с баланса за контент.

Какие контентные ниши устойчивы к конкуренции со стримингом через оператора?

Локальный спорт и контент на местных языках, образовательные и детские подписки, мобильные игры с in-app-покупками через DCB, утилиты (VPN, антивирусы, облачное хранилище). Эти категории не пересекаются напрямую со стриминговыми сервисами.

Что делать агрегаторам, если оператор начинает сам продавать OTT-подписки?

Сфокусироваться на нишевых и локальных контент-провайдерах, развивать собственную антифрод- и аналитическую инфраструктуру, расширяться по GEO, где операторы ещё не заключили OTT-бандлы, и предлагать операторам услуги по управлению подписочными продуктами.

Как бандлы влияют на комплаенс-стандарты для DCB-продуктов?

Операторы, интегрируя глобальные OTT-сервисы, внедряют повышенные стандарты прозрачности списаний, проверки возраста и процессов отписки. Эти стандарты затем распространяются на все DCB-продукты, работающие через данного оператора.

Стоит ли уходить с рынка ЮАР из-за прихода Amazon Prime через Vodacom?

Нет. ЮАР остаётся высококонверсионным GEO с отлаженной DCB-инфраструктурой. Нужно адаптировать стратегию: нишевые продукты, микро-подписки, непересекающиеся со стримингом категории. Рынок становится более зрелым, но не исчезает.