Почему Африка снова в фокусе mVAS-индустрии

На прошлой неделе сразу несколько новостей из развивающихся рынков привлекли внимание mVAS-сообщества. В Малави запущена платёжная платформа для фермеров, Vodacom M-Pesa Tanzania объявила об альянсе с PayPal, а PayPoint Group приобрела Aperidata для встраивания open banking в свой платёжный стек. На первый взгляд — разрозненные финтех-события. Но для операторов, агрегаторов и рекламодателей, работающих с direct carrier billing (DCB) и мобильными подписками, это сигналы одной системы: инфраструктура мобильных денег в развивающихся странах становится достаточно зрелой, чтобы открыть принципиально новые коридоры монетизации.

Развивающиеся рынки — это не просто «большие неохваченные аудитории». Это среды с уникальной структурой платежеспособности, проникновения банковских карт и доверия к оператору связи. И именно здесь DCB исторически играл роль главного платёжного рельса для цифрового контента. Появление новых мобильных платёжных платформ меняет ландшафт: они создают конкуренцию, но одновременно достраивают инфраструктуру, которая увеличивает общую готовность пользователей платить за цифровые услуги с мобильного телефона.

Что произошло: три кейса недели

Платёжная платформа для фермеров в Малави

В Малави запущена специализированная платёжная платформа для фермеров. Это не первый случай мобильных денег в стране — Airtel Money и TNM Mpamba работают здесь с 2010-х. Но новая платформа нацелена на конкретный сегмент: малые сельскохозяйственные производители, которые ранее работали исключительно наличными. Для mVAS-индустрии это означает появление новой аудитории, у которой впервые появляется цифровой кошелёк, привязанный к номеру телефона.

M-Pesa и PayPal в Танзании

Vodacom M-Pesa Tanzania объявила об альянсе с PayPal. Это позволяет пользователям M-Pesa совершать международные платежи и получать деньги из-за рубежа напрямую на мобильный кошелёк. Для mVAS-операторов это важный прецедент: интеграция мобильных денег с международными платёжными системами снижает барьер для кросс-бордерных подписок и микроплатежей.

PayPoint и Aperidata: open banking наступает

PayPoint Group приобрела Aperidata, чтобы встроить open banking-сервисы в свой платёжный стек. Хотя это британская история, она отражает глобальный тренд: альтернативные платёжные методы (APM) активно интегрируются в единые платёжные шлюзы. И именно эти шлюзы всё чаще конкурируют с DCB за транзакции в нижнем ценовом сегменте — там, где раньше доминировал carrier billing.

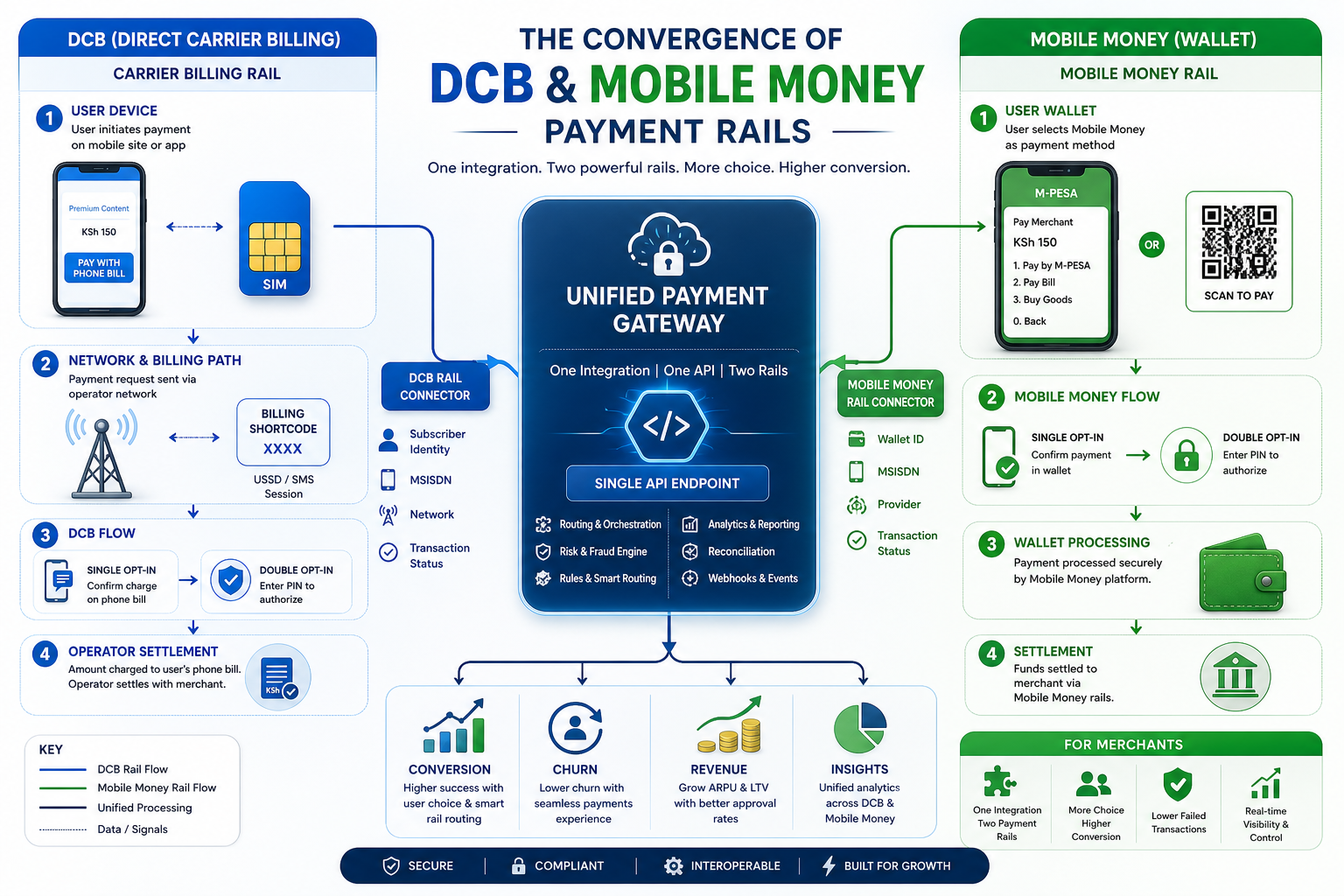

Как мобильные деньги меняют DCB-экосистему

Принципиальный вопрос для mVAS-игроков: мобильные деньги — это конкурент или катализатор для carrier billing? Ответ зависит от рынка и сегмента.

Где мобильные деньги конкурируют с DCB:

- Подписки в диапазоне 1–5 USD/неделю — здесь мобильные кошельки предлагают более прозрачную комиссию и лучший пользовательский опыт.

- Одноразовые платежи за цифровые товары — пользователь может выбрать кошелёк вместо DCB, если у него есть баланс.

- Рынки с высоким проникновением мобильных денег (Кения, Танзания, Гана) — здесь DCB теряет долю в микроплатежах.

Где мобильные деньги катализируют DCB:

- Новые аудитории, впервые получающие цифровой кошелёк (как фермеры в Малави), — они привыкают платить с телефона, что повышает готовность к DCB-подпискам.

- Рынки с низким проникновением банковских карт — мобильные деньги создают «платёжную культуру», которая затем перетекает в DCB.

- Кросс-бордерные потоки — интеграция M-Pesa с PayPal упрощает приём платежей от диаспор, что косвенно увеличивает спрос на локальный цифровой контент.

Африканские GEO для mVAS: где смотреть прямо сейчас

Не все африканские рынки одинаково перспективны для DCB-монетизации. Вот краткая оценка по ключевым параметрам: проникновение мобильной связи, зрелость мобильных денег, регулирующая среда и DCB-готовность операторов.

Танзания

Проникновение мобильных денег — одно из самых высоких в Восточной Африке. M-Pesa доминирует, но Airtel Money и Halotel также активны. Интеграция с PayPal открывает международные потоки. DCB-потоки через Vodacom и Airtel работают, но конверсия сильно зависит от тарифной политики операторов. Средний доход на подписчика (ARPU) низкий, но объём компенсирует.

Малави

Один из беднейших рынков мира, но с растущим проникновением мобильной связи (около 50%). Мобильные деньги Airtel Money и TNM Mpamba работают стабильно. Новая платёжная платформа для фермеров расширяет адресную аудиторию. DCB-потоки пока узкие, но конкуренция за платёжные каналы ниже, чем в Кении или Нигерии.

Нигерия

Крупнейший рынок по населению. MTN Nigeria — ключевой партнёр для DCB. Мобильные деньги растут, но банковское проникновение тоже увеличивается. Высокий потенциал, но и высокие риски: регуляторные ограничения, чарджбэки, давление на комиссии.

Гана

MTN Mobile Money занимает доминирующее положение. Рынок мобильных денег зрелый, DCB-потоки работают через MTN и Vodafone. Конкуренция с мобильными деньгами за микроплатежи высокая, но объём подписочной базы компенсирует.

Конверсия DCB-потоков на рынках с мобильными деньгами

Главный практический вопрос для агрегаторов и контент-провайдеров: как наличие мобильных денег влияет на конверсию DCB-подписок?

На зрелых рынках мобильных денег (Кения, Танзания, Гана) пользователи привыкли к двухфакторной аутентификации при платежах через кошелёк. Это создаёт парадокс: с одной стороны, пользователь готов платить с телефона; с другой — он ожидает подтверждения транзакции, что может снизить импульсивные DCB-подписки.

На новых рынках (Малави, Мозамбик, некоторые страны Западной Африки) ситуация обратная. Пользователь только привыкает к мобильным платежам, и DCB-флоу с одним кликом (PIN-код оператора) кажется проще и быстрее, чем перевод через кошелёк. Здесь конверсия DCB-подписок может быть выше, чем на зрелых рынках.

Практические наблюдения по конверсии:

- На рынках с доминированием M-Pesa конверсия DCB-подписок в диапазоне 1–3 USD/неделя снижается на 15–25% по сравнению с рынками без мобильных денег.

- На новых рынках мобильных денег конверсия DCB в первые 3–6 месяцев после запуска платёжной платформы может вырасти на 10–20% за счёт общего роста платёжной культуры.

- Отток (churn) после DCB-подписки выше на рынках с мобильными деньгами — пользователь быстрее отменяет подписку, если видит альтернативу.

Регулирование и комплаенс: что меняется

Африканские регуляторы всё чаще требуют прозрачности в DCB-потоках. Центральные банки в Кении, Танзании, Нигерии и Гане вводят правила двойного подтверждения (double opt-in) для мобильных подписок, ограничивают автоматическое продление и требуют чёткого отображения стоимости.

Это создаёт два вызова для mVAS-игроков:

- Технический: нужно адаптировать подписочные флоу под требования каждого регулятора. Двойное подтверждение снижает конверсию на 20–40%, но без него оператор может заблокировать DCB-шорткод.

- Юридический: контент-провайдеры должны регистрировать сервисы у регулятора каждой страны, что увеличивает time-to-market на 2–4 месяца.

Интеграция мобильных денег с международными системами (как M-Pesa + PayPal) добавляет ещё один слой комплаенса: трансграничные платежи подпадают под AML-требования и лимиты на переводы.

Стратегия для агрегаторов и контент-провайдеров

Что делать mVAS-игрокам, чтобы использовать расширение мобильных денег в Африке в свою пользу?

1. Диверсификация платёжных каналов. Не полагаться только на DCB. На рынках с зрелыми мобильными деньгами (Танзания, Кения, Гана) добавляйте оплату через мобильный кошелёк как альтернативу DCB. Это снижает зависимость от тарифной политики оператора и даёт запасной канал, если DCB-шорткод блокируется.

2. Локализация контента и тарифов. Единая подписка за 2 USD/неделя не работает на всех рынках. В Малави средний доход на пользователя в 3–4 раза ниже, чем в ЮАР. Адаптируйте ценовую сетку: микроподписки за 0,25–0,50 USD/день могут конвертировать лучше, чем недельные пакеты.

3. Партнёрства с мобильными деньгами. Вместо того чтобы конкурировать с M-Pesa и Airtel Money, интегрируйте их в свой платёжный стек. Агрегаторы, которые предлагают контент-провайдерам единый API для DCB и мобильных денег, получают преимущество в тендерах.

4. Мониторинг регуляторных изменений. Отслеживайте решения центральных банков по DCB и мобильным деньгам. Изменение правил double opt-in может за неделю изменить конверсию на 30%. Подпишитесь на рассылки регуляторов ключевых GEO и держите юридический контакт в каждой стране.

5. Работа с новыми аудиториями. Платёжная платформа для фермеров в Малави — это пример того, как новая аудитория впервые получает цифровой кошелёк. Контент-провайдеры, которые первыми предложат релевантный контент (агро-информация, погода, рыночные цены), могут захватить лояльность этой аудитории до прихода крупных игроков.

Риски и антифрод

Расширение мобильных денег в развивающихся странах неизбежно привлекает фрод. Для DCB-экосистемы это означает три типа рисков:

- Premium SMS fraud: мошенники используют украденные номера для подписки на премиум-сервиссы. На новых рынках с слабым KYC это особенно актуально.

- Subscription fraud: пользователь подписывается, потребляет контент, затем оспаривает платёж через оператора или мобильный кошелёк. На рынках с мобильными деньгами чарджбэк-механизмы работают быстрее, чем через DCB.

- SIM-swap fraud: злоумышленники получают контроль над номером и используют его для DCB-транзакций и переводов через мобильный кошелёк.

Агрегаторы должны внедрять многофакторную верификацию для новых подписок, мониторить аномальные паттерны (всплески подписок с одного устройства, короткие сессии с быстрым отпискам) и работать с операторами над блокировкой фрод-номеров.

Выбор GEO: чек-лист для mVAS-команд

Чек-лист: оценка нового GEO для DCB-монетизации в Африке

- Проникновение мобильной связи выше 40% и растёт

- Есть минимум один оператор с работающим DCB-шорткодом и прозрачной тарифной политикой

- Мобильные деньги присутствуют, но не доминируют полностью (доля рынка 30–60%)

- Регулятор допускает single opt-in или double opt-in с разумной конверсией

- Средний ARPU позволяет установить подписку от 0,25 USD/день

- Есть локальный партнёр или юридический контакт для регистрации сервиса

Будущее: конвергенция DCB и мобильных денег

Интеграция M-Pesa с PayPal — это не точечное событие, а индикатор тренда. Мобильные деньги перестают быть изолированными национальными системами и становятся частью глобальной платёжной инфраструктуры. Для mVAS-индустрии это означает, что через 2–3 года граница между DCB и мобильными деньгами может размыться: операторы будут предлагать единый платёжный API, который автоматически выбирает оптимальный рельс — carrier billing, мобильный кошелёк или open banking.

Агрегаторы, которые уже сейчас инвестируют в мультирельсовую инфраструктуру, получат преимущество. Те, кто остаётся на чистом DCB, рискуют потерять долю на рынках, где мобильные деньги предлагают лучший пользовательский опыт и более низкие комиссии для микроплатежей.

FAQ

Мобильные деньги убьют DCB в Африке?

Нет, но изменят его роль. DCB останется основным рельсом для импульсивных подписок и микроплатежей на новых и слаборазвитых рынках. На зрелых рынках мобильных денег DCB будет терять долю в нижнем ценовом сегменте, но сохранит позиции в подписках среднего диапазона и там, где мобильный кошелёк недоступен.

Какие африканские GEO наиболее перспективны для DCB прямо сейчас?

Танзания, Гана, Нигерия и Малави. Каждый по своим причинам: Танзания — зрелые мобильные деньги и работающий DCB; Гана — доминирование MTN MoMo и стабильная регуляторная среда; Нигерия — объём аудитории; Малави — низкая конкуренция и растущая платёжная культура.

Как интеграция M-Pesa с PayPal влияет на mVAS?

Она упрощает приём международных платежей от диаспор и открывает возможность кросс-бордерных подписок. Для контент-провайдеров это означает, что пользователь в Танзании может платить за контент через M-Pesa, пополненный из-за рубежа, что расширяет адресную аудиторию.

Что делать, если регулятор вводит double opt-in?

Адаптировать подписочный флоу под двухэтапное подтверждение, тестировать конверсию на небольших объёмах, оптимизировать текст SMS-подтверждения и рассматривать альтернативные каналы — мобильный кошелёк или push-уведомления через приложение оператора.

Стоит ли входить на рынок Малави сейчас?

Да, если вы готовы к низким ARPU и долгому возврату инвестиций. Рынок маленький, но конкуренция минимальна, а новая платёжная платформа для фермеров создаёт свежую аудиторию. Подходит для нишевых контент-провайдеров, а не для массовых подписочных сервисов.