Чому Африка знову у фокусі mVAS-індустрії

Минулого тижку одразу кілька новин з ринків, що розвиваються, привернули увагу mVAS-спільноти. У Малаві запущено платіжну платформу для фермерів, Vodacom M-Pesa Tanzania оголосила про альянс із PayPal, а PayPoint Group придбала Aperidata для вбудовування open banking у свій платіжний стек. На перший погляд — розрізнені фінтех-події. Але для операторів, агрегаторів та рекламодавців, які працюють із direct carrier billing (DCB) та мобільними підписками, це сигнали однієї системи: інфраструктура мобільних грошей на ринках, що розвиваються, стає достатньо зрілою, щоб відкрити принципово нові коридори монетизації.

Ринки, що розвиваються, — це не просто «великі неохоплені аудиторії». Це середовища з унікальною структурою платоспроможності, проникненням банківських карток та довірою до оператора зв’язку. І саме тут DCB історично відігравав роль головного платіжного рейсу для цифрового контенту. Поява нових мобільних платіжних платформ змінює ландшафт: вони створюють конкуренцію, але водночас добудовують інфраструктуру, яка збільшує загальну готовність користувачів платити за цифрові послуги з мобільного телефону.

Що сталося: три кейси тижня

Платіжна платформа для фермерів у Малаві

У Малаві запущено спеціалізовану платіжну платформу для фермерів. Це не перший випадок мобільних грошей у країні — Airtel Money та TNM Mpamba працюють тут із 2010-х. Але нова платформа націлена на конкретний сегмент: дрібних сільськогосподарських виробників, які раніше працювали виключно готівкою. Для mVAS-індустрії це означає появу нової аудиторії, у якої вперше з’являється цифровий гаманець, прив’язаний до номера телефону.

M-Pesa та PayPal у Танзанії

Vodacom M-Pesa Tanzania оголосила про альянс із PayPal. Це дозволяє користувачам M-Pesa здійснювати міжнародні платежі та отримувати гроші з-за кордону безпосередньо на мобільний гаманець. Для mVAS-операторів це важливий прецедент: інтеграція мобільних грошей із міжнародними платіжними системами знижує бар’єр для крос-бордерних підписок та мікроплатежів.

PayPoint та Aperidata: open banking наступає

PayPoint Group придбала Aperidata, щоб вбудувати open banking-сервіси у свій платіжний стек. Хоча це британська історія, вона відображає глобальний тренд: альтернативні платіжні методи (APM) активно інтегруються в єдині платіжні шлюзи. І саме ці шлюзи дедалі частіше конкурують із DCB за транзакції в нижньому ціновому сегменті — там, де раніше домінував carrier billing.

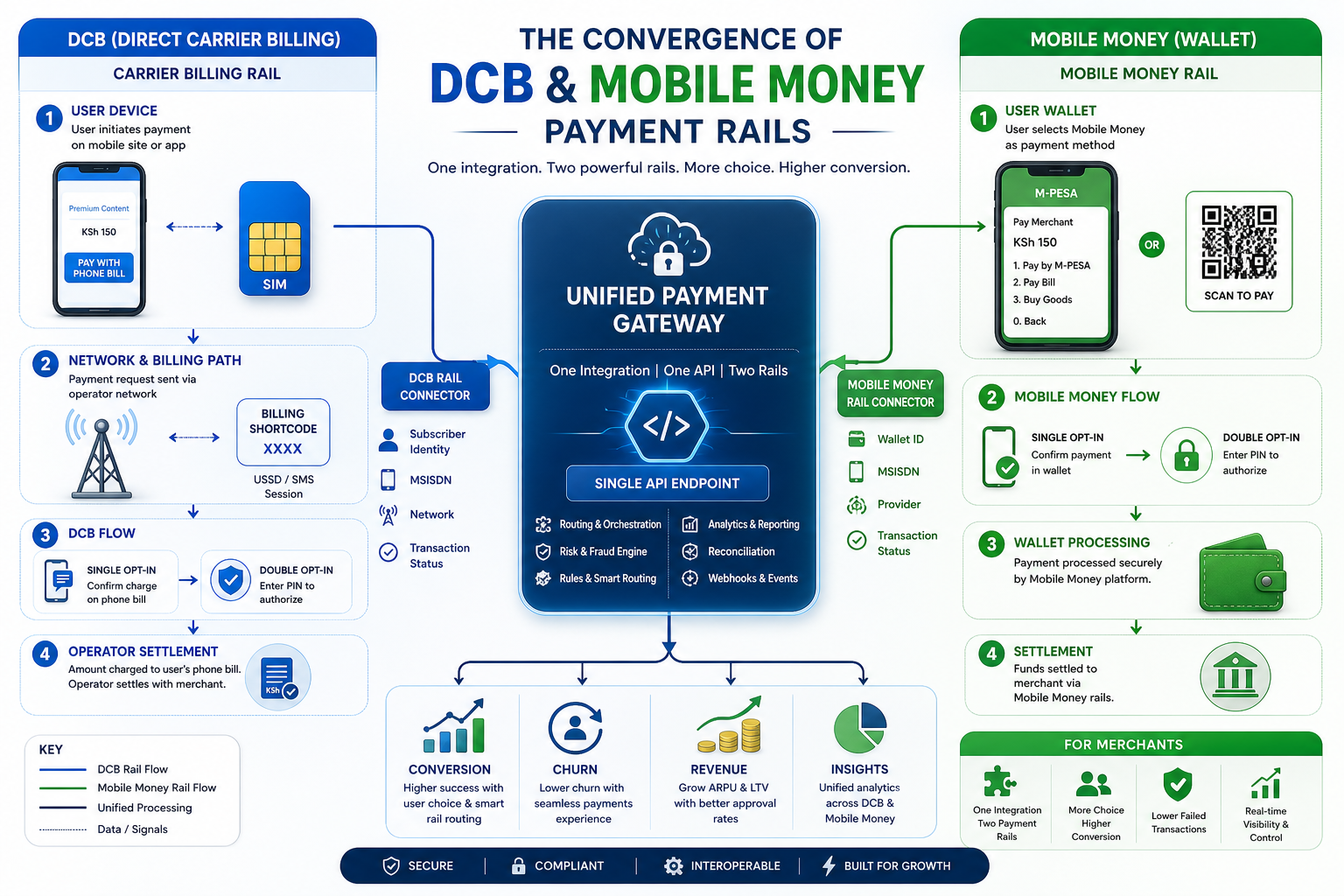

Як мобільні гроші змінюють DCB-екосистему

Принципове питання для mVAS-гравців: мобільні гроші — це конкурент чи каталізатор для carrier billing? Відповідь залежить від ринку та сегмента.

Де мобільні гроші конкурують із DCB:

- Підписки в діапазоні 1–5 USD/тиждень — тут мобільні гаманці пропонують більш прозору комісію та кращий користувацький досвід.

- Одноразові платежі за цифрові товари — користувач може обрати гаманець замість DCB, якщо у нього є баланс.

- Ринки з високим проникненням мобільних грошей (Кенія, Танзанія, Гана) — тут DCB втрачає частку в мікроплатежах.

Де мобільні гроші каталізують DCB:

- Нові аудиторії, які вперше отримують цифровий гаманець (як фермери в Малаві), — вони звикають платити з телефону, що підвищує готовність до DCB-підписок.

- Ринки з низьким проникненням банківських карток — мобільні гроші створюють «платіжну культуру», яка потім перетікає в DCB.

- Крос-бордерні потоки — інтеграція M-Pesa з PayPal спрощує прийом платежів від діаспор, що опосередковано збільшує попит на локальний цифровий контент.

Африканські GEO для mVAS: де дивитися прямо зараз

Не всі африканські ринки однаково перспективні для DCB-монетизації. Ось коротка оцінка за ключовими параметрами: проникнення мобільного зв’язку, зрілість мобільних грошей, регуляторне середовище та DCB-готовність операторів.

Танзанія

Проникнення мобільних грошей — одне з найвищих у Східній Африці. M-Pesa домінує, але Airtel Money та Halotel також активні. Інтеграція з PayPal відкриває міжнародні потоки. DCB-потоки через Vodacom та Airtel працюють, але конверсія сильно залежить від тарифної політики операторів. Середній дохід на абонента (ARPU) низький, але обсяг компенсує.

Малаві

Один із найбідніших ринків світу, але зростаючим проникненням мобільного зв’язку (близько 50%). Мобільні гроші Airtel Money та TNM Mpamba працюють стабільно. Нова платіжна платформа для фермерів розширює цільову аудиторію. DCB-потоки поки що вузькі, але конкуренція за платіжні канали нижча, ніж у Кенії чи Нігерії.

Нігерія

Найбільший ринок за населенням. MTN Nigeria — ключовий партнер для DCB. Мобільні гроші зростають, але банківське проникнення теж збільшується. Високий потенціал, але й високі ризики: регуляторні обмеження, чарджбеки, тиск на комісії.

Гана

MTN Mobile Money займає домінуюче становище. Ринок мобільних грошей зрілий, DCB-потоки працюють через MTN та Vodafone. Конкуренція з мобільними грошима за мікроплатежі висока, але обсяг підписної бази компенсує.

Конверсія DCB-потоків на ринках з мобільними грошима

Головне практичне питання для агрегаторів та контент-провайдерів: як наявність мобільних грошей впливає на конверсію DCB-підписок?

На зрілих ринках мобільних грошей (Кенія, Танзанія, Гана) користувачі звикли до двофакторної автентифікації при платежах через гаманець. Це створює парадокс: з одного боку, користувач готовий платити з телефону; з іншого — він очікує підтвердження транзакції, що може знизити імпульсивні DCB-підписки.

На нових ринках (Малаві, Мозамбік, деякі країни Західної Африки) ситуація зворотна. Користувач лише звикає до мобільних платежів, і DCB-флоу з одним кліком (PIN-код оператора) здається простішим і швидшим, ніж переказ через гаманець. Тут конверсія DCB-підписок може бути вищою, ніж на зрілих ринках.

Практичні спостереження щодо конверсії:

- На ринках з домінуванням M-Pesa конверсія DCB-підписок у діапазоні 1–3 USD/тиждень знижується на 15–25% порівняно з ринками без мобільних грошей.

- На нових ринках мобільних грошей конверсія DCB у перші 3–6 місяців після запуску платіжної платформи може зрости на 10–20% за рахунок загального зростання платіжної культури.

- Відтік (churn) після DCB-підписки вищий на ринках з мобільними грошима — користувач швидше скасовує підписку, якщо бачить альтернативу.

Регулювання та комплаєнс: що змінюється

Африканські регулятори дедалі частіше вимагають прозорості в DCB-потоках. Центральні банки в Кенії, Танзанії, Нігерії та Гані вводять правила подвійного підтвердження (double opt-in) для мобільних підписок, обмежують автоматичне подовження та вимагають чіткого відображення вартості.

Це створює два виклики для mVAS-гравців:

- Технічний: потрібно адаптувати підписні флоу під вимоги кожного регулятора. Подвійне підтвердження знижує конверсію на 20–40%, але без нього оператор може заблокувати DCB-шорткод.

- Юридичний: контент-провайдери повинні реєструвати сервіси у регулятора кожної країни, що збільшує time-to-market на 2–4 місяці.

Інтеграція мобільних грошей із міжнародними системами (як M-Pesa + PayPal) додає ще один шар комплаєнсу: транскордонні платежі підпадають під AML-вимоги та ліміти на перекази.

Стратегія для агрегаторів та контент-провайдерів

Що робити mVAS-гравцям, щоб використати розширення мобільних грошей в Африці на свою користь?

1. Диверсифікація платіжних каналів. Не покладатися лише на DCB. На ринках із зрілими мобільними грошима (Танзанія, Кенія, Гана) додавайте оплату через мобільний гаманець як альтернативу DCB. Це знижує залежність від тарифної політики оператора та дає запасний канал, якщо DCB-шорткод блокується.

2. Локалізація контенту та тарифів. Єдина підписка за 2 USD/тиждень не працює на всіх ринках. У Малаві середній дохід на користувача в 3–4 рази нижчий, ніж у ПАР. Адаптуйте цінову сітку: мікропідписки за 0,25–0,50 USD/день можуть конвертувати краще, ніж тижневі пакети.

3. Партнерства з мобільними грошима. Замість того, щоб конкурувати з M-Pesa та Airtel Money, інтегруйте їх у свій платіжний стек. Агрегатори, які пропонують контент-провайдерам єдиний API для DCB та мобільних грошей, отримують перевагу в тендерах.

4. Моніторинг регуляторних змін. Відстежуйте рішення центральних банків щодо DCB та мобільних грошей. Зміна правил double opt-in може за тиждень змінити конверсію на 30%. Підпишіться на розсилки регуляторів ключових GEO та майте юридичний контакт у кожній країні.

5. Робота з новими аудиторіями. Платіжна платформа для фермерів у Малаві — це приклад того, як нова аудиторія вперше отримує цифровий гаманець. Контент-провайдери, які першими запропонують релевантний контент (агроінформація, погода, ринкові ціни), можуть захопити лояльність цієї аудиторії до приходу великих гравців.

Ризики та антифрод

Розширення мобільних грошей на ринках, що розвиваються, неминуче привертає фрод. Для DCB-екосистеми це означає три типи ризиків:

- Premium SMS fraud: шахраї використовують вкрадені номери для підписки на преміум-сервіси. На нових ринках зі слабким KYC це особливо актуально.

- Subscription fraud: користувач підписується, споживає контент, потім оскаржує платіж через оператора або мобільний гаманець. На ринках з мобільними грошима чарджбек-механізми працюють швидше, ніж через DCB.

- SIM-swap fraud: зловмисники отримують контроль над номером і використовують його для DCB-транзакцій та переказів через мобільний гаманець.

Агрегатори повинні впроваджувати багатофакторну верифікацію для нових підписок, моніторити аномальні патерни (сплески підписок з одного пристрою, короткі сесії зі швидким відписуванням) та працювати з операторами над блокуванням фрод-номерів.

Вибір GEO: чек-лист для mVAS-команд

Чек-лист: оцінка нового GEO для DCB-монетизації в Африці

- Проникнення мобільного зв’язку вище 40% і зростає

- Є мінімум один оператор із працюючим DCB-шорткодом та прозорою тарифною політикою

- Мобільні гроші присутні, але не домінують повністю (частка ринку 30–60%)

- Регулятор допускає single opt-in або double opt-in з розумною конверсією

- Середній ARPU дозволяє встановити підписку від 0,25 USD/день

- Є локальний партнер або юридичний контакт для реєстрації сервісу

Майбутнє: конвергенція DCB та мобільних грошей

Інтеграція M-Pesa з PayPal — це не точкова подія, а індикатор тренду. Мобільні гроші перестають бути ізольованими національними системами і стають частиною глобальної платіжної інфраструктури. Для mVAS-індустрії це означає, що через 2–3 роки межа між DCB та мобільними грошима може розмитися: оператори пропонуватимуть єдиний платіжний API, який автоматично обирає оптимальний рейс — carrier billing, мобільний гаманець або open banking.

Агрегатори, які вже зараз інвестують у мультирейсову інфраструктуру, отримають перевагу. Ті, хто залишається на чистому DCB, ризикують втратити частку на ринках, де мобільні гроші пропонують кращий користувацький досвід та нижчі комісії для мікроплатежів.

FAQ

Мобільні гроші вб’ють DCB в Африці?

Ні, але змінять його роль. DCB залишиться основним рейсом для імпульсивних підписок та мікроплатежів на нових і слаборозвинених ринках. На зрілих ринках мобільних грошей DCB втрачатиме частку в нижньому ціновому сегменті, але збереже позиції в підписках середнього діапазону та там, де мобільний гаманець недоступний.

Які африканські GEO найбільш перспективні для DCB прямо зараз?

Танзанія, Гана, Нігерія та Малаві. Кожна з власних причин: Танзанія — зрілі мобільні гроші та працюючий DCB; Гана — домінування MTN MoMo та стабільне регуляторне середовище; Нігерія — обсяг аудиторії; Малаві — низька конкуренція та платіжна культура, що зростає.

Як інтеграція M-Pesa з PayPal впливає на mVAS?

Вона спрощує прийом міжнародних платежів від діаспор та відкриває можливість крос-бордерних підписок. Для контент-провайдерів це означає, що користувач у Танзанії може платити за контент через M-Pesa, поповнений з-за кордону, що розширює цільову аудиторію.

Що робити, якщо регулятор вводить double opt-in?

Адаптувати підписний флоу під двоетапне підтвердження, тестувати конверсію на невеликих обсягах, оптимізувати текст SMS-підтвердження та розглядати альтернативні канали — мобільний гаманець або push-сповіщення через додаток оператора.

Чи варто виходити на ринок Малаві зараз?

Так, якщо ви готові до низьких ARPU та тривалого повернення інвестицій. Ринок невеликий, але конкуренція мінімальна, а нова платіжна платформа для фермерів створює свіжу аудиторію. Підходить для нішових контент-провайдерів, а не для масових підписних сервісів.