Що сталося: Vodacom South Africa та Amazon Prime

У червні 2026 року Vodacom South Africa оголосив про запуск пропозиції Amazon Prime для своїх абонентів. На перший погляд — звичайна новина про чергове партнерство оператора з OTT-платформою. Але для індустрії mVAS це сигнал про триваючий зсув: оператори зв’язку дедалі частіше стають не просто каналом білінгу, а повноцінними дистриб’юторами преміального цифрового контенту, використовуючи свою абонентську базу та інфраструктуру прямої оплати з балансу телефону (DCB — Direct Carrier Billing).

Угода важлива не сама по собі, а як ілюстрація тренду, який напряму стосується агрегаторів, контент-провайдерів та рекламодавців, які працюють з мобільними підписками. Коли оператор рівня Vodacom (група Vodafone з десятками мільйонів абонентів у ПАР) інтегрує глобальний стрімінговий сервіс, це змінює конкурентне середовище для всіх, хто монетизує мобільний контент через DCB у цьому регіоні.

Чому оператори об’єднуються з OTT-сервісами

Логіка операторських бандлів з OTT-платформами будується на взаємодоповнюваності:

- Оператор отримує інструмент утримання абонентів (зниження відтоку), нове джерело доходу та спосіб монетизувати абонентську базу за межами класичного голосового зв’язку та даних.

- OTT-сервіс (у даному випадку Amazon Prime) отримує доступ до мільйонів користувачів без банківських карток, для яких оплата з балансу телефону — єдиний зручний спосіб підписки.

- Абонент отримує єдиний рахунок, спрощений онбординг і часто — знижку або промо-період як частину тарифного плану.

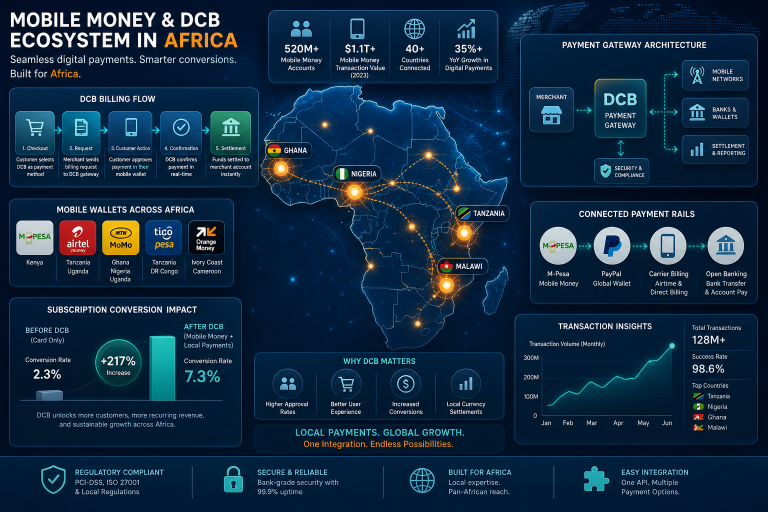

У регіонах з низьким проникненням банківських карток (значна частина Африки, Південно-Східної Азії, Латинської Америки) DCB залишається ключовим платіжним рейлом. За даними GSMA, сотні мільйонів жінок у країнах з низьким та середнім доходом залишаються непідключеними до мобільного інтернету — але ті, хто підключений, частіше мають телефон з балансом, ніж банківську картку.

Як бандли оператор+OTT змінюють DCB-екосистему

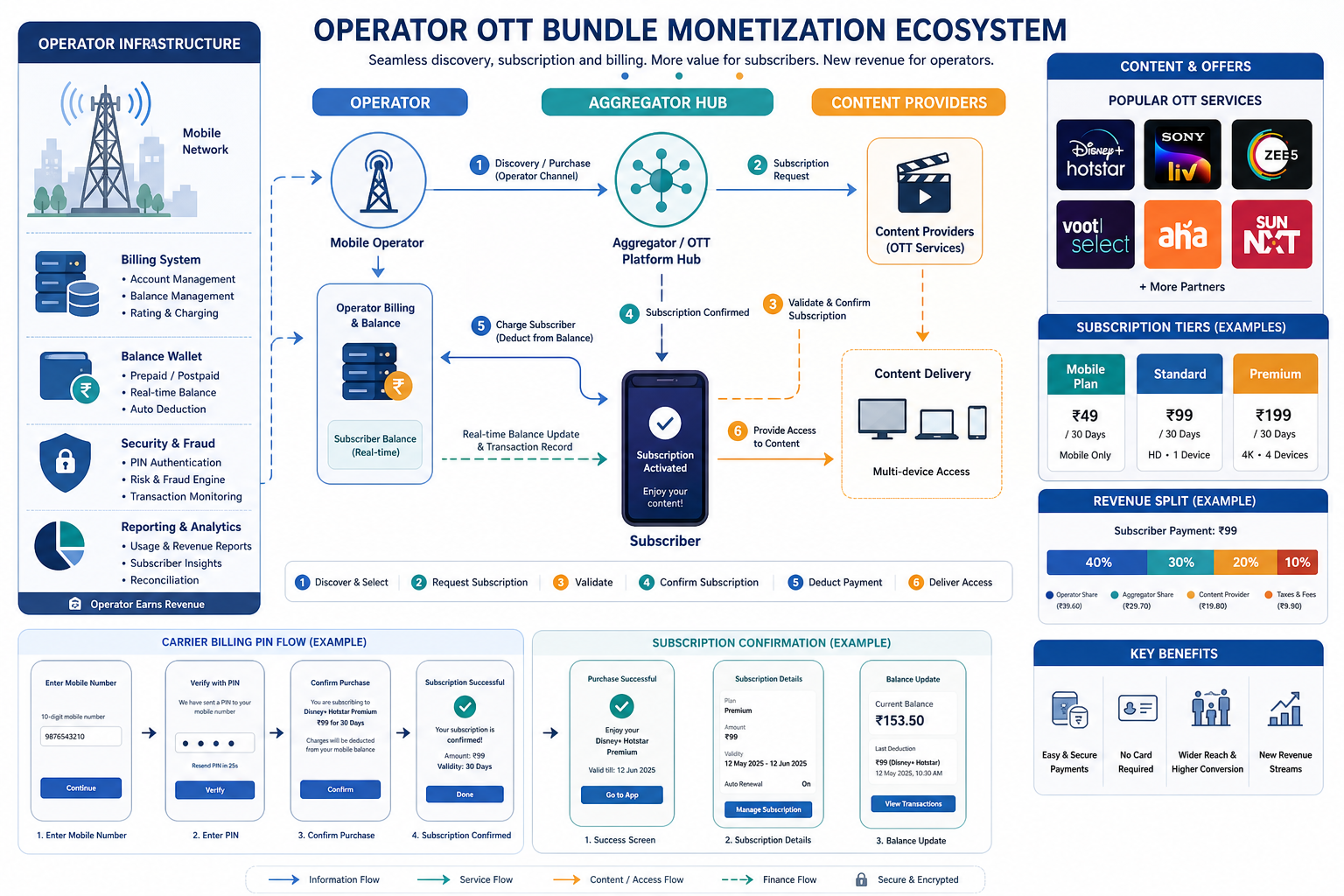

Традиційна модель DCB-монетизації в mVAS виглядає так: агрегатор підключається до білінгових платформ операторів, контент-провайдер постачає продукт (гру, відео, підписку на контент), а трафік-партнери приводять користувачів через рекламу. Підписка списується з балансу телефону, виручка ділиться між оператором, агрегатором та контент-провайдером.

Поява операторських бандлів з глобальними OTT-сервісами вводить новий елемент у цей ланцюг:

1. Оператор як контент-дистриб’ютор, а не лише білінговий канал

Раніше оператор надавав платіжний рейл і брав комісію. Тепер він сам продає підписку на Prime (або аналогічний сервіс) у своєму додатку або через USSD/SMS-канали. Це означає, що оператор конкурує з тими ж mVAS-агрегаторами за увагу абонента до підпискового контенту.

2. Підвищення очікувань щодо якості контенту

Коли абонент отримує Amazon Prime через Vodacom, його поріг очікувань від «мобільних підписок» зсувається. Локальні mVAS-продукти — гороскопи, рингтони, прості ігри — починають виглядати менш привабливо на тлі глобального стрімінгу. Це тиск на контент-провайдерів: потрібно або підвищувати якість, або знаходити ніші, де глобальні OTT не присутні.

3. Перерозподіл рекламного трафіку

Афіліатам та медіабаєрам, які працюють з DCB-оферами в ПАР та сусідніх країнах, стає складніше конкурувати за кліки з брендованими промо-кампаніями Vodacom + Amazon. Оператор просуває бандл через власні канали (SMS-розсилки, push у додатку, кол-центр), що знижує частку органічного трафіку для сторонніх підпискових продуктів.

Що це означає для агрегаторів DCB

Агрегатори, які підключають контент-провайдерів до операторів, опиняються в подвійній ситуації. З одного боку, операторські бандли з OTT-сервісами валідують саму модель DCB-підписок — абоненти звикають платити з балансу за цифровий контент. З іншого боку, агрегатори ризикують втратити частку, якщо оператор починає напряму інтегрувати глобальні платформи.

Стратегії адаптації для агрегаторів:

- Фокус на нішових та локальних контент-провайдерах, яких не покривають глобальні OTT-сервіси: локальний спорт, релігійний контент, освітні підписки, регіональні ігри.

- Розвиток власної технологічної інфраструктури — антифрод, аналітика конверсії за операторами, A/B-тестування пінів та підпискових сторінок. Операторам простіше працювати з агрегатором, який бере на себе compliance та ризик-менеджмент.

- Розширення по GEO, де оператори ще не уклали бандли з глобальними стрімінгами. Африка — не однорідний ринок: в одних країнах оператори активно бандляться з OTT, в інших — ні.

ПАР як кейс: специфіка ринку

Південно-Африканська Республіка — один з найбільш розвинених телеком-ринків Африки. Vodacom та MTN домінують, проникнення смартфонів високе, а DCB-інфраструктура відлагоджена. Запуск Amazon Prime через Vodacom — закономірний крок для ринку, де абоненти вже звикли до мобільних підписок.

Але для mVAS-операторів це означає посилення конкуренції у висококонверсійному GEO. ПАР традиційно була привабливим ринком для підпискових DCB-оферів завдяки відносно високому ARPU та хорошій платіжній дисципліні. З приходом глобального стрімінгу через оператора частина платіжного гаманця абонента перерозподіляється.

Практичні висновки для роботи в ПАР та аналогічних ринках:

- Моніторьте операторські бандли в реальному часі — якщо Vodacom запускає Prime, MTN відповість аналогом (Netflix, Disney+ або локальним сервісом).

- Коригуйте таргетинг рекламних кампаній: абоненти, вже підписані на операторський бандл, менш схильні до додаткових підписок.

- Тестуйте дешевші мікро-підписки (daily/weekly), які не конкурують напряму з місячною стрімінговою підпискою.

Вплив на конверсію та LTV підписок

Один з ключових питань для mVAS-практиків: як операторські бандли з OTT впливають на конверсію та пожиттєву цінність (LTV) класичних DCB-підписок?

Дані з ринків, де операторські бандли зі стрімінгами вже працюють (Південно-Східна Азія, окремі країни Латинської Америки), показують різноспрямовану динаміку:

- Короткостроково конверсія сторонніх підпискових продуктів може знижуватися на 5–15% у момент запуску операторського бандла, особливо якщо бандл супроводжується агресивним промо.

- Середньостроково загальний відсоток абонентів, які використовують DCB для підписок, зростає — звичка платити з балансу за контент укріплюється.

- LTV нішових продуктів (наприклад, освітніх або ігрових підписок) може навіть зростати, якщо вони займають неперетинну нішу зі стрімінгом.

Ключовий фактор — канібалізація гаманця. У абонента з обмеженим балансом телефону кожен додатковий ранд, що йде на Prime, — це ранд, який не піде на інший підписковий продукт. Але якщо абонент раніше не платив за цифровий контент взагалі, бандл може стати «вхідним квитком» у світ мобільних підписок.

Перспективи для контент-провайдерів

Контент-провайдери, які працюють через DCB, повинні розглядати операторські бандли з OTT не як загрозу, а як індикатор зрілості ринку. Зрілий ринок зі звичкою до підписок — це ринок, де можна продавати складніші та дорожчі продукти, якщо вони пропонують унікальну цінність.

Ніші, які залишаються стійкими до конкуренції з глобальними стрімінгами:

- Локальний контент: регіональні серіали, спорт, музика місцевими мовами. Amazon Prime не покриває африканський локальний спорт.

- Освітні та дитячі підписки: попит на які зростає, але глобальні OTT-платформи їх слабо закривають.

- Ігри та in-app-покупки через DCB: мобільний геймінг через операторський білінг залишається окремою категорією, де стрімінгові бандли не створюють прямої конкуренції.

- Корисні утиліти та інструменти: VPN, антивіруси, хмарне сховище — продукти, які абонент купує не замість стрімінгу, а в доповнення.

Регуляторні та комплаєнс-аспекти

Операторські бандли з OTT-сервісами також піднімають питання комплаєнсу, які стосуються всієї DCB-екосистеми:

- Прозорість списань: коли підписка на Prime включена в єдиний рахунок оператора, абонент може не усвідомлювати, що частина його щомісячного платежу — це підписка на сторонній сервіс. Регулятори в Африці (ICASA в ПАР) дедалі частіше вимагають окремого відображення таких послуг.

- Відписка та повернення: якщо абонент відписується від Prime через оператора, як швидко припиняється списання? Затримки в синхронізації між OTT-платформою та білінгом оператора створюють ризик chargeback’ів та скарг.

- Вікові обмеження: Amazon Prime включає контент 18+, і оператор, який виступає дистриб’ютором, бере на себе відповідальність за перевірку віку абонента.

Для агрегаторів та контент-провайдерів це означає, що комплаєнс-стандарти, задані оператором у зв’язці з глобальним OTT-партнером, неминуче поширюватимуться й на інші DCB-продукти. Якщо Vodacom впроваджує двофакторну перевірку для Prime, MTN та інші оператори невдовзі вимагатимуть того ж від усіх підпискових продуктів.

Глобальний контекст: не лише Африка

Тренд операторських бандлів з OTT не обмежується ПАР або Африкою. Аналогічні угоди укладаються по всьому світу:

- В Індії Reliance Jio інтегрує стрімінгові сервіси у свої тарифні плани.

- У Південно-Східній Азії Telkomsel, Globe та інші оператори пропонують бандли з Netflix, Disney+ та локальними платформами.

- У Латинській Америці Claro та Movistar активно бандляться з глобальними OTT.

Для екосистеми mVAS це означає, що модель «оператор як білінговий рейл» еволюціонує в модель «оператор як контент-агрегатор та дистриб’ютор». Агрегаторам DCB потрібно переосмислювати свою ціннісну пропозицію: не просто «ми підключаємо вас до білінгу оператора», а «ми допомагаємо вам конкурувати в середовищі, де оператор сам продає контент».

Практичні кроки для mVAS-команд

Чек-лист: як адаптувати DCB-стратегію під епоху операторських OTT-бандлів

- Перевірте, у яких ваших GEO оператори вже запустили або планують бандли з глобальними OTT-сервісами — скоригуйте прогнози щодо конверсії.

- Ідентифікуйте контентні ніші, що не перетинаються зі стрімінгом (локальний спорт, освіта, ігри, утиліти), та перерозподіліть трафік.

- Протестуйте мікро-підписки (daily/weekly) з ціною нижчою за стрімінгову — вони займають окрему частину гаманця абонента.

- Посильте антифрод та комплаєнс-процеси: стандарти, задані оператором для OTT-партнерів, скоро поширяться на всі DCB-продукти.

- Перегляньте payout-моделі з контент-провайдерами: якщо оператор бере бóльшу комісію за бандл-підписки, переговори про revenue share можуть змінитися.

- Моніторьте відписки та chargeback-рейт: єдиний рахунок оператора може збільшити скарги на «незрозумілі списання».

Що не змінюється

Незважаючи на всі трансформації, фундаментальні принципи DCB-монетизації залишаються незмінними. Баланс телефону як платіжний рейл як і раніше незамінний у регіонах з низьким банківським проникненням. Конверсія залежить від піна, підпискової сторінки, швидкості онбордингу та релевантності оферу. Антифрод, комплаєнс та коректна робота з відписками залишаються критичними для довгострокової роботи з операторами.

Операторські бандли з OTT не вбивають DCB-монетизацію — вони її трансформують. Ті, хто зможе адаптуватися, знайдуть нові можливості в більш зрілому середовищі, яке звикло до підписок.

FAQ

Чи загрожують операторські бандли з OTT класичним DCB-підпискам?

Прямої загрози немає, але є перерозподіл гаманця абонента. У короткостроковій перспективі конверсія сторонніх підписок може знижуватися на 5–15% при запуску бандла. У середньостроковій — загальний обсяг DCB-платежів зростає, оскільки абоненти звикають платити з балансу за контент.

Які контентні ніші стійкі до конкуренції зі стрімінгом через оператора?

Локальний спорт та контент місцевими мовами, освітні та дитячі підписки, мобільні ігри з in-app-покупками через DCB, утиліти (VPN, антивіруси, хмарне сховище). Ці категорії не перетинаються напряму зі стрімінговими сервісами.

Що робити агрегаторам, якщо оператор починає сам продавати OTT-підписки?

Зфокусуватися на нішових та локальних контент-провайдерах, розвивати власну антифрод- та аналітичну інфраструктуру, розширюватися по GEO, де оператори ще не уклали OTT-бандли, та пропонувати операторам послуги з управління підписковими продуктами.

Як бандли впливають на комплаєнс-стандарти для DCB-продуктів?

Оператори, інтегруючи глобальні OTT-сервіси, впроваджують підвищені стандарти прозорості списань, перевірки віку та процесів відписки. Ці стандарти потім поширюються на всі DCB-продукти, які працюють через даного оператора.

Чи варто йти з ринку ПАР через прихід Amazon Prime через Vodacom?

Ні. ПАР залишається висококонверсійним GEO з відлагодженою DCB-інфраструктурою. Потрібно адаптувати стратегію: нішові продукти, мікро-підписки, неперетинні зі стрімінгом категорії. Ринок стає більш зрілим, але не зникає.