Qué ha pasado: Vodacom Sudáfrica y Amazon Prime

En junio de 2026, Vodacom Sudáfrica anunció el lanzamiento de una oferta de Amazon Prime para sus abonados. A primera vista, parece una noticia rutinaria sobre otra asociación entre un operador y una plataforma OTT. Pero para la industria de los mVAS (Servicios de Valor Añadido Móvil), es una señal de un cambio continuo: los operadores de telecomunicaciones se están convirtiendo cada vez más en distribuidores completos de contenido digital premium, no solo en un canal de facturación, utilizando su base de abonados y la infraestructura de pago directo desde el saldo del teléfono (DCB – Direct Carrier Billing).

El acuerdo es importante no por sí mismo, sino como ilustración de una tendencia que afecta directamente a los agregadores, proveedores de contenido y anunciantes que trabajan con suscripciones móviles. Cuando un operador del nivel de Vodacom (el Grupo Vodafone con decenas de millones de abonados en Sudáfrica) integra un servicio de streaming global, cambia el panorama competitivo para todos los que monetizan el contenido móvil a través de DCB en esta región.

Por qué los operadores se asocian con servicios OTT

La lógica de los paquetes de operadores con plataformas OTT se basa en la complementariedad:

- El operador obtiene una herramienta de retención de abonados (reducción de abandono), una nueva fuente de ingresos y una forma de monetizar su base de clientes más allá de la clásica telefonía y datos.

- El servicio OTT (en este caso Amazon Prime) obtiene acceso a millones de usuarios sin tarjetas bancarias, para quienes el pago desde el saldo del teléfono es la única forma cómoda de suscribirse.

- El abonado recibe una factura unificada, un registro simplificado y, a menudo, un descuento o período promocional como parte de su tarifa.

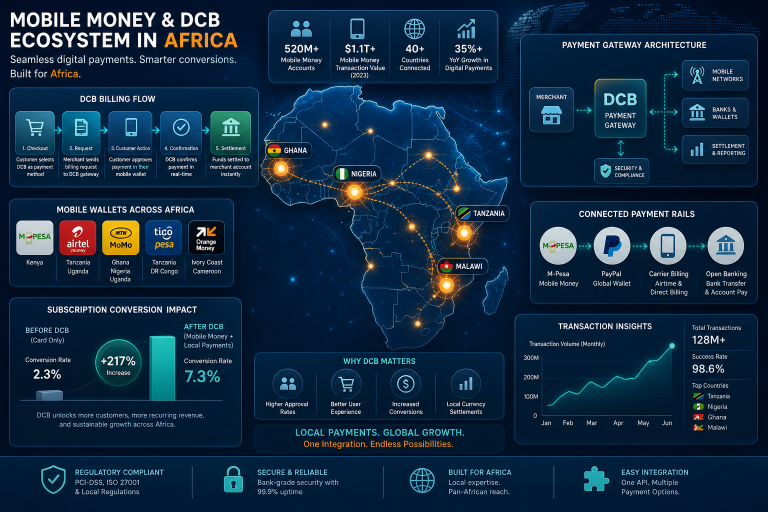

En regiones con baja penetración de tarjetas bancarias (gran parte de África, el Sudeste Asiático y América Latina), el DCB sigue siendo el principal método de pago. Según datos de la GSMA, cientos de millones de mujeres en países de ingresos bajos y medios siguen sin tener acceso a internet móvil; pero quienes sí están conectadas tienen más probabilidades de tener saldo en el teléfono que una tarjeta bancaria.

Cómo los paquetes operador+OTT cambian el ecosistema DCB

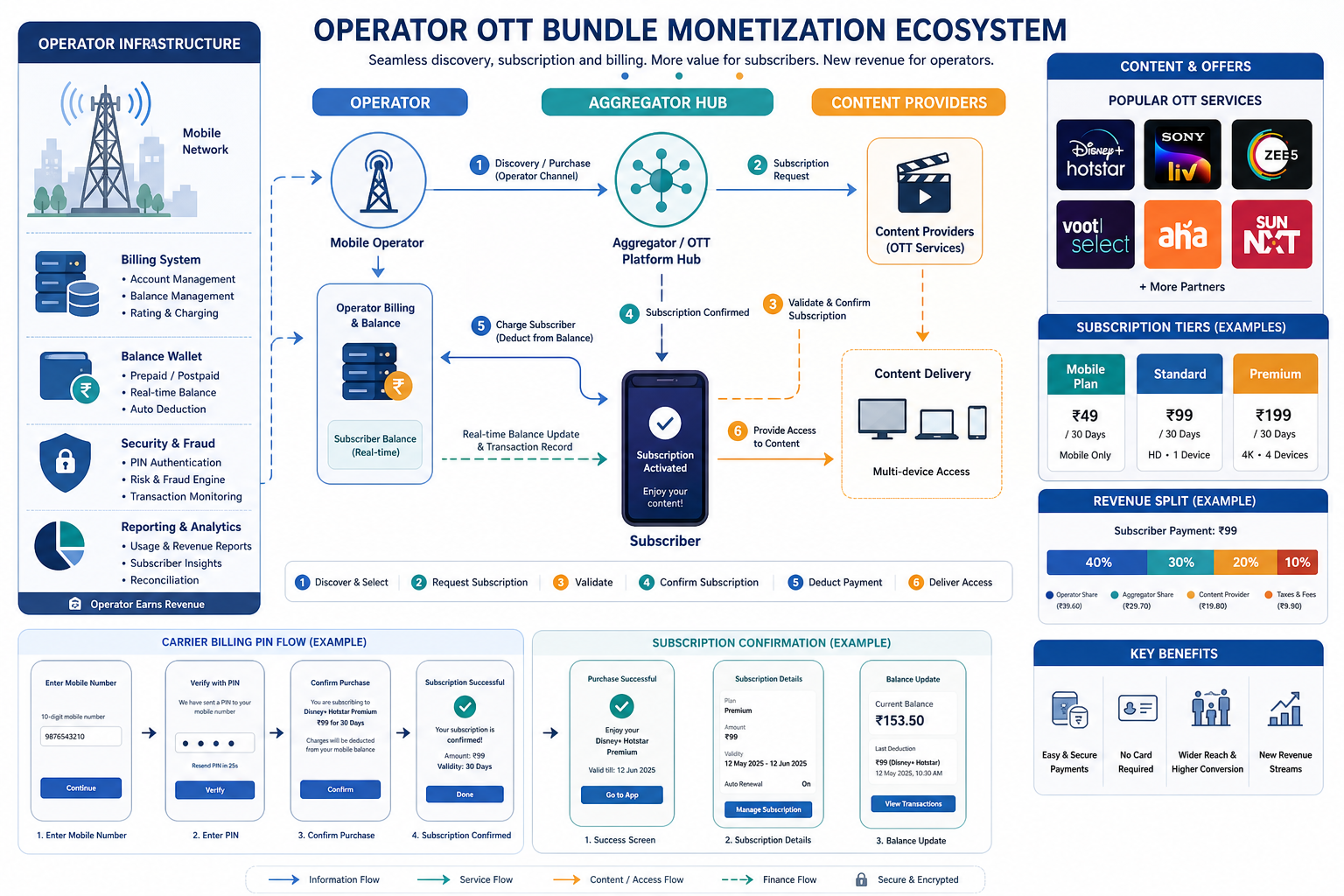

El modelo tradicional de monetización DCB en mVAS funciona así: un agregador se conecta a las plataformas de facturación de los operadores, un proveedor de contenido ofrece el producto (juego, vídeo, suscripción de contenido) y los socios de tráfico atraen usuarios a través de la publicidad. La suscripción se cobra del saldo del teléfono y los ingresos se dividen entre el operador, el agregador y el proveedor de contenido.

La aparición de paquetes de operadores con servicios OTT globales introduce un nuevo elemento en esta cadena:

1. El operador como distribuidor de contenido, no solo como canal de facturación

Antes, el operador proporcionaba el método de pago y cobraba una comisión. Ahora vende directamente suscripciones a Prime (o un servicio similar) dentro de su aplicación o a través de canales USSD/SMS. Esto significa que el operador compite con los propios agregadores de mVAS por la atención del abonado hacia el contenido de suscripción.

2. Aumento de las expectativas de calidad del contenido

Cuando un abonado obtiene Amazon Prime a través de Vodacom, su umbral de expectativas de las «suscripciones móviles» cambia. Los productos mVAS locales —horóscopos, tonos de llamada, juegos sencillos— empiezan a parecer menos atractivos en comparación con el streaming global. Esto ejerce presión sobre los proveedores de contenido: deben mejorar la calidad o encontrar nichos donde los OTT globales no estén presentes.

3. Redistribución del tráfico publicitario

A los afiliados y compradores de medios que trabajan con ofertas DCB en Sudáfrica y países vecinos les resulta más difícil competir por clics con las campañas promocionales de marca de Vodacom + Amazon. El operador promociona el paquete a través de sus propios canales (envíos de SMS, notificaciones push en la aplicación, centro de llamadas), lo que reduce la proporción de tráfico orgánico para productos de suscripción de terceros.

Qué significa esto para los agregadores DCB

Los agregadores, que conectan a los proveedores de contenido con los operadores, se encuentran en una situación dual. Por un lado, los paquetes de operadores con servicios OTT validan el propio modelo de suscripciones DCB: los abonados se acostumbran a pagar desde su saldo por contenido digital. Por otro lado, los agregadores corren el riesgo de perder cuota de mercado si el operador empieza a integrar directamente plataformas globales.

Estrategias de adaptación para los agregadores:

- Enfoque en proveedores de contenido de nicho y locales, que no cubren los servicios OTT globales: deportes locales, contenido religioso, suscripciones educativas, juegos regionales.

- Desarrollo de infraestructura tecnológica propia: antifraude, análisis de conversión por operador y pruebas A/B de pines y páginas de suscripción. A los operadores les resulta más fácil trabajar con un agregador que asume el cumplimiento normativo y la gestión de riesgos.

- Expansión por GEO, donde los operadores aún no han cerrado acuerdos de paquetes con servicios de streaming globales. África no es un mercado homogéneo: en algunos países, los operadores se asocian activamente con OTT, mientras que en otros no.

Sudáfrica como caso de estudio: especificidades del mercado

Sudáfrica es uno de los mercados de telecomunicaciones más desarrollados de África. Vodacom y MTN dominan, la penetración de smartphones es alta y la infraestructura DCB está consolidada. El lanzamiento de Amazon Prime a través de Vodacom es un paso lógico para un mercado donde los abonados ya están acostumbrados a las suscripciones móviles.

Pero para los operadores de mVAS, esto implica un endurecimiento de la competencia en un GEO de alta conversión. Sudáfrica ha sido tradicionalmente un mercado atractivo para las ofertas de suscripción DCB gracias a un ARPU relativamente alto y una buena disciplina de pago. Con la llegada del streaming global a través del operador, parte de la billetera de pago del abonado se redistribuye.

Conclusiones prácticas para operar en Sudáfrica y mercados similares:

- Monitorea los paquetes de operadores en tiempo real: si Vodacom lanza Prime, MTN responderá con una alternativa (Netflix, Disney+ o un servicio local).

- Ajusta el segmentamiento de las campañas publicitarias: los abonados que ya tienen un paquete del operador son menos propensos a contratar suscripciones adicionales.

- Prueba microsuscripciones más baratas (diarias/semanales) que no compitan directamente con la suscripción de streaming mensual.

Impacto en la conversión y el LTV de las suscripciones

Una de las preguntas clave para los profesionales de mVAS es: ¿cómo afectan los paquetes de operadores con OTT a la conversión y al valor del ciclo de vida (LTV) de las suscripciones DCB clásicas?

Los datos de mercados donde los paquetes de operadores con streaming ya funcionan (Sudeste Asiático, ciertos países de América Latina) muestran una dinámica mixta:

- A corto plazo, la conversión de productos de suscripción de terceros puede disminuir entre un 5% y un 15% en el momento del lanzamiento del paquete del operador, especialmente si viene acompañado de una promoción agresiva.

- A medio plazo, el porcentaje general de abonados que utilizan DCB para suscripciones aumenta: el hábito de pagar desde el saldo por contenido se consolida.

- El LTV de productos de nicho (por ejemplo, suscripciones educativas o de juegos) incluso puede crecer si ocupan un nicho que no se solapa con el streaming.

El factor clave es la canibalización de la billetera. Para un abonado con un saldo de teléfono limitado, cada rand adicional que se destina a Prime es un rand que no se gastará en otro producto de suscripción. Sin embargo, si el abonado no pagaba previamente por contenido digital, el paquete puede ser su «billete de entrada» al mundo de las suscripciones móviles.

Perspectivas para los proveedores de contenido

Los proveedores de contenido que operan a través de DCB deben considerar los paquetes de operadores con OTT no como una amenaza, sino como un indicador de madurez del mercado. Un mercado maduro con un hábito de suscripción es un mercado donde se pueden vender productos más complejos y caros, si ofrecen un valor único.

Los nichos que siguen siendo resistentes a la competencia con servicios de streaming globales son:

- Contenido local: series regionales, deportes y música en idiomas locales. Amazon Prime no cubre los deportes locales africanos.

- Suscripciones educativas e infantiles: la demanda de las mismas crece, pero las plataformas OTT globales apenas las cubren.

- Juegos y compras in-app a través de DCB: los juegos móviles mediante facturación de operador siguen siendo una categoría aparte, donde los paquetes de streaming no crean una competencia directa.

- Utilidades y herramientas útiles: VPN, antivirus, almacenamiento en la nube: productos que el abonado compra no en lugar de streaming, sino como complemento.

Aspectos regulatorios y de cumplimiento (compliance)

Los paquetes de operadores con servicios OTT también plantean cuestiones de cumplimiento que afectan a todo el ecosistema DCB:

- Transparencia de cobros: cuando la suscripción a Prime se incluye en la factura unificada del operador, el abonado puede no percatarse de que parte de su pago mensual corresponde a un servicio de terceros. Los reguladores en África (ICASA en Sudáfrica) exigen cada vez más que estos servicios se muestren por separado.

- Cancelación y reembolsos: si un abonado se da de baja de Prime a través del operador, ¿con qué rapidez se detiene el cobro? Los retrasos en la sincronización entre la plataforma OTT y la facturación del operador crean riesgo de contracargos (chargebacks) y quejas.

- Restricciones de edad: Amazon Prime incluye contenido para mayores de 18 años, y el operador, actuando como distribuidor, asume la responsabilidad de verificar la edad del abonado.

Para los agregadores y proveedores de contenido, esto significa que los estándares de cumplimiento establecidos por el operador en conjunto con su socio OTT global se extenderán inevitablemente a otros productos DCB. Si Vodacom implementa la verificación en dos pasos para Prime, MTN y otros operadores pronto exigirán lo mismo para todos los productos de suscripción.

Contexto global: no solo África

La tendencia de paquetes de operadores con OTT no se limita a Sudáfrica o África. Se están cerrando acuerdos similares en todo el mundo:

- En India, Reliance Jio integra servicios de streaming en sus tarifas.

- En el Sudeste Asiático, Telkomsel, Globe y otros operadores ofrecen paquetes con Netflix, Disney+ y plataformas locales.

- En América Latina, Claro y Movistar se asocian activamente con OTT globales.

Para el ecosistema mVAS, esto significa que el modelo de «operador como vía de pago» evoluciona hacia el modelo de «operador como agregador y distribuidor de contenido». Los agregadores DCB deben repensar su propuesta de valor: no simplemente «te conectamos a la facturación del operador», sino «te ayudamos a competir en un entorno donde el propio operador vende contenido».

Pasos prácticos para los equipos mVAS

Lista de verificación: cómo adaptar la estrategia DCB a la era de los paquetes OTT de operadores

- Comprueba en qué de tus GEO los operadores ya han lanzado o planean lanzar paquetes con servicios OTT globales y ajusta tus previsiones de conversión.

- Identifica los nichos de contenido que no se solapan con el streaming (deportes locales, educación, juegos, utilidades) y redistribuye tu tráfico.

- Prueba las microsuscripciones (diarias/semanales) con un precio inferior al del streaming: ocupan una parte separada de la billetera del abonado.

- Refuerza los procesos de antifraude y cumplimiento: los estándares establecidos por el operador para los socios OTT pronto se aplicarán a todos los productos DCB.

- Revisa los modelos de pagos (payout) con los proveedores de contenido: si el operador cobra una comisión mayor por las suscripciones en paquete, las negociaciones sobre el reparto de ingresos podrían cambiar.

- Supervisa las bajas y la tasa de contracargos: una factura unificada del operador podría aumentar las quejas por «cobros no reconocidos».

Lo que no cambia

A pesar de todas las transformaciones, los principios fundamentales de la monetización DCB siguen inalterables. El saldo del teléfono como método de pago sigue siendo indispensable en regiones con baja penetración bancaria. La conversión depende del PIN, la página de suscripción, la velocidad de registro y la relevancia de la oferta. El antifraude, el cumplimiento normativo y la gestión adecuada de las bajas siguen siendo críticos para una relación a largo plazo con los operadores.

Los paquetes de operadores con OTT no destruyen la monetización DCB; la transforman. Quienes logren adaptarse encontrarán nuevas oportunidades en un entorno más maduro y acostumbrado a las suscripciones.

FAQ

¿Amenazan los paquetes de operadores con OTT a las suscripciones DCB clásicas?

No hay una amenaza directa, pero se produce una redistribución de la billetera del abonado. A corto plazo, la conversión de suscripciones de terceros puede disminuir entre un 5% y un 15% tras el lanzamiento de un paquete. A medio plazo, el volumen total de pagos DCB aumenta, ya que los abonados se acostumbran a pagar contenido desde su saldo.

¿Qué nichos de contenido son resistentes a la competencia del streaming a través del operador?

Los deportes locales y el contenido en idiomas locales, las suscripciones educativas e infantiles, los juegos móviles con compras integradas a través de DCB y las utilidades (VPN, antivirus, almacenamiento en la nube). Estas categorías no se solapan directamente con los servicios de streaming.

¿Qué deben hacer los agregadores si el operador empieza a vender suscripciones OTT directamente?

Centrarse en proveedores de contenido de nicho y locales, desarrollar su propia infraestructura de antifraude y analítica, expandirse hacia GEOs donde los operadores aún no hayan cerrado acuerdos de paquetes OTT y ofrecer a los operadores servicios de gestión de productos de suscripción.

¿Cómo afectan los paquetes a los estándares de cumplimiento de los productos DCB?

Al integrar servicios OTT globales, los operadores implementan estándares más altos de transparencia de cobros, verificación de edad y procesos de baja. Estos estándares se extienden luego a todos los productos DCB que operan a través de dicho operador.

¿Conviene abandonar el mercado sudafricano por la llegada de Amazon Prime a través de Vodacom?

No. Sudáfrica sigue siendo un GEO de alta conversión con una infraestructura DCB consolidada. Es necesario adaptar la estrategia: productos de nicho, microsuscripciones y categorías que no se solapen con el streaming. El mercado se vuelve más maduro, pero no desaparece.