Por qué África vuelve a estar en el foco de la industria mVAS

La semana pasada, varias noticias de mercados emergentes captaron la atención de la comunidad mVAS. En Malaui se lanzó una plataforma de pago para agricultores, Vodacom M-Pesa Tanzania anunció una alianza con PayPal, y PayPoint Group adquirió Aperidata para integrar open banking en su infraestructura de pagos. A primera vista, parecen eventos fintech dispersos. Pero para operadores, agregadores y anunciantes que trabajan con direct carrier billing (DCB) y suscripciones móviles, son señales de un mismo sistema: la infraestructura de dinero móvil en países en desarrollo está madurando lo suficiente como para abrir corredores de monetización completamente nuevos.

Los mercados emergentes no son simplemente «grandes audiencias sin cobertura». Son entornos con una estructura única de capacidad adquisitiva, penetración de tarjetas bancarias y confianza en el operador de telecomunicaciones. Y es precisamente aquí donde el DCB ha jugado históricamente el papel de principal vía de pago para contenido digital. La aparición de nuevas plataformas de pago móvil cambia el panorama: crean competencia, pero al mismo tiempo construyen la infraestructura que aumenta la disposición general de los usuarios a pagar por servicios digitales desde el teléfono móvil.

Qué ha ocurrido: tres casos de la semana

Plataforma de pago para agricultores en Malaui

En Malaui se ha lanzado una plataforma de pago especializada para agricultores. No es el primer caso de dinero móvil en el país — Airtel Money y TNM Mpamba operan aquí desde la década de 2010. Pero la nueva plataforma se dirige a un segmento específico: pequeños productores agrícolas que anteriormente operaban exclusivamente en efectivo. Para la industria mVAS, esto significa la aparición de una nueva audiencia que, por primera vez, dispone de una billetera digital vinculada a su número de teléfono.

M-Pesa y PayPal en Tanzania

Vodacom M-Pesa Tanzania anunció una alianza con PayPal. Esto permite a los usuarios de M-Pesa realizar pagos internacionales y recibir dinero del extranjero directamente en su billetera móvil. Para los operadores mVAS, este es un precedente importante: la integración del dinero móvil con sistemas de pago internacionales reduce la barrera para suscripciones transfronterizas y micropagos.

PayPoint y Aperidata: el open banking avanza

PayPoint Group adquirió Aperidata para integrar servicios de open banking en su infraestructura de pagos. Aunque se trata de una historia británica, refleja una tendencia global: los métodos de pago alternativos (APM) se integran activamente en pasarelas de pago unificadas. Y son precisamente estas pasarelas las que cada vez compiten más con el DCB por transacciones en el segmento de precios bajos — allí donde antes dominaba el carrier billing.

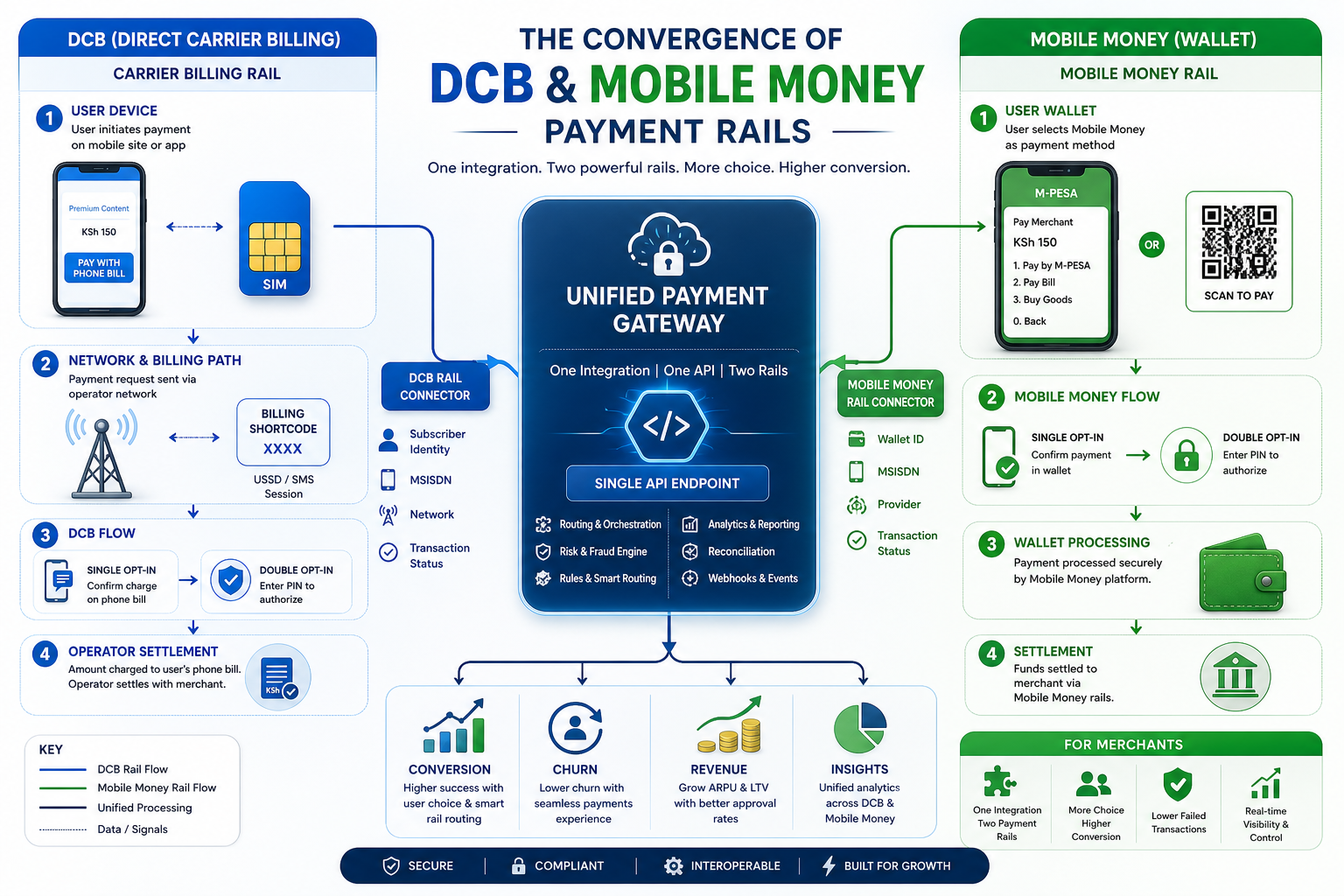

Cómo el dinero móvil cambia el ecosistema DCB

La pregunta fundamental para los actores mVAS es: ¿el dinero móvil es un competidor o un catalizador para el carrier billing? La respuesta depende del mercado y del segmento.

Donde el dinero móvil compite con el DCB:

- Suscripciones en el rango de 1–5 USD/semana — aquí las billeteras móviles ofrecen una comisión más transparente y una mejor experiencia de usuario.

- Pagos únicos por bienes digitales — el usuario puede elegir la billetera en lugar del DCB si tiene saldo.

- Mercados con alta penetración de dinero móvil (Kenia, Tanzania, Ghana) — aquí el DCB pierde cuota en micropagos.

Donde el dinero móvil cataliza el DCB:

- Nuevas audiencias que obtienen por primera vez una billetera digital (como los agricultores en Malaui) — se acostumbran a pagar con el teléfono, lo que aumenta la disposición a suscripciones DCB.

- Mercados con baja penetración de tarjetas bancarias — el dinero móvil crea una «cultura de pago» que luego se traslada al DCB.

- Flujos transfronterizos — la integración de M-Pesa con PayPal facilita la recepción de pagos de diásporas, lo que indirectamente aumenta la demanda de contenido digital local.

GEOs africanos para mVAS: dónde mirar ahora mismo

No todos los mercados africanos son igual de prometedores para la monetización DCB. He aquí una breve evaluación según parámetros clave: penetración móvil, madurez del dinero móvil, entorno regulatorio y disposición al DCB por parte de los operadores.

Tanzania

La penetración de dinero móvil es una de las más altas de África Oriental. M-Pesa domina, pero Airtel Money y Halotel también son activos. La integración con PayPal abre flujos internacionales. Los flujos DCB a través de Vodacom y Airtel funcionan, pero la conversión depende en gran medida de la política de tarifas de los operadores. El ingreso promedio por usuario (ARPU) es bajo, pero el volumen lo compensa.

Malaui

Uno de los mercados más pobres del mundo, pero con una penetración móvil creciente (alrededor del 50%). Los servicios de dinero móvil Airtel Money y TNM Mpamba funcionan de manera estable. La nueva plataforma de pago para agricultores amplía la audiencia objetivo. Los flujos DCB aún son estrechos, pero la competencia por los canales de pago es menor que en Kenia o Nigeria.

Nigeria

El mercado más grande por población. MTN Nigeria es el socio clave para DCB. El dinero móvil crece, pero la penetración bancaria también aumenta. Alto potencial, pero también altos riesgos: restricciones regulatorias, contracargos y presión sobre las comisiones.

Ghana

MTN Mobile Money ocupa una posición dominante. El mercado de dinero móvil es maduro, los flujos DCB funcionan a través de MTN y Vodafone. La competencia con el dinero móvil por micropagos es alta, pero el volumen de la base de suscriptores lo compensa.

Conversión de flujos DCB en mercados con dinero móvil

La principal pregunta práctica para agregadores y proveedores de contenido es: ¿cómo afecta la presencia de dinero móvil a la conversión de suscripciones DCB?

En mercados maduros de dinero móvil (Kenia, Tanzania, Ghana), los usuarios están acostumbrados a la autenticación de dos factores en los pagos a través de billetera. Esto crea una paradoja: por un lado, el usuario está dispuesto a pagar desde el teléfono; por otro, espera confirmación de la transacción, lo que puede reducir las suscripciones DCB impulsivas.

En mercados nuevos (Malaui, Mozambique, algunos países de África Occidental), la situación es la inversa. El usuario se está acostumbrando a los pagos móviles, y el flujo DCB con un solo clic (código PIN del operador) parece más sencillo y rápido que una transferencia a través de billetera. Aquí, la conversión de suscripciones DCB puede ser más alta que en mercados maduros.

Observaciones prácticas sobre conversión:

- En mercados dominados por M-Pesa, la conversión de suscripciones DCB en el rango de 1–3 USD/semana se reduce en un 15–25% en comparación con mercados sin dinero móvil.

- En mercados nuevos de dinero móvil, la conversión DCB en los primeros 3–6 meses tras el lanzamiento de una plataforma de pago puede aumentar en un 10–20% gracias al crecimiento general de la cultura de pago.

- La rotación (churn) tras una suscripción DCB es mayor en mercados con dinero móvil — el usuario cancela la suscripción más rápido si ve una alternativa.

Regulación y cumplimiento: qué está cambiando

Los reguladores africanos exigen cada vez más transparencia en los flujos DCB. Los bancos centrales de Kenia, Tanzania, Nigeria y Ghana están introduciendo normas de doble confirmación (double opt-in) para suscripciones móviles, limitan la renovación automática y exigen una visualización clara del precio.

Esto crea dos desafíos para los actores mVAS:

- Técnico: es necesario adaptar los flujos de suscripción a los requisitos de cada regulador. La doble confirmación reduce la conversión en un 20–40%, pero sin ella el operador puede bloquear el shortcode DCB.

- Legal: los proveedores de contenido deben registrar los servicios ante el regulador de cada país, lo que aumenta el time-to-market en 2–4 meses.

La integración del dinero móvil con sistemas internacionales (como M-Pesa + PayPal) añade una capa adicional de cumplimiento: los pagos transfronterizos están sujetos a requisitos de prevención de blanqueo de capitales (AML) y límites de transferencia.

Estrategia para agregadores y proveedores de contenido

¿Qué deben hacer los actores mVAS para aprovechar la expansión del dinero móvil en África a su favor?

1. Diversificación de canales de pago. No depender solo del DCB. En mercados con dinero móvil maduro (Tanzania, Kenia, Ghana), añadir el pago a través de billetera móvil como alternativa al DCB. Esto reduce la dependencia de la política de tarifas del operador y proporciona un canal de respaldo si se bloquea el shortcode DCB.

2. Localización de contenido y tarifas. Una suscripción única de 2 USD/semana no funciona en todos los mercados. En Malaui, el ingreso promedio por usuario es de 3 a 4 veces inferior al de Sudáfrica. Adapte la estructura de precios: las microsuscripciones de 0,25–0,50 USD/día pueden convertir mejor que los paquetes semanales.

3. Alianzas con dinero móvil. En lugar de competir con M-Pesa y Airtel Money, intégrenlos en su infraestructura de pagos. Los agregadores que ofrecen a los proveedores de contenido una API única para DCB y dinero móvil obtienen ventaja en las licitaciones.

4. Seguimiento de cambios regulatorios. Monitoree las decisiones de los bancos centrales sobre DCB y dinero móvil. Un cambio en las normas de double opt-in puede alterar la conversión en un 30% en una semana. Suscríbase a los boletines de los reguladores de los GEO clave y mantenga un contacto legal en cada país.

5. Trabajo con nuevas audiencias. La plataforma de pago para agricultores en Malaui es un ejemplo de cómo una nueva audiencia obtiene por primera vez una billetera digital. Los proveedores de contenido que ofrezcan primero contenido relevante (información agrícola, clima, precios de mercado) pueden captar la lealtad de esta audiencia antes de la llegada de los grandes jugadores.

Riesgos y antifraude

La expansión del dinero móvil en países en desarrollo atrae inevitablemente el fraude. Para el ecosistema DCB, esto supone tres tipos de riesgos:

- Fraude Premium SMS: los estafadores utilizan números robados para suscribirse a servicios premium. En mercados nuevos con KYC débil, esto es especialmente relevante.

- Fraude de suscripción: el usuario se suscribe, consume el contenido y luego impugna el pago a través del operador o la billetera móvil. En mercados con dinero móvil, los mecanismos de contracargo funcionan más rápido que a través del DCB.

- Fraude por SIM-swap: los delincuentes obtienen el control del número y lo utilizan para transacciones DCB y transferencias a través de la billetera móvil.

Los agregadores deben implementar verificación multifactor para nuevas suscripciones, monitorear patrones anómalos (picos de suscripciones desde un mismo dispositivo, sesiones cortas con bajas rápidas) y trabajar con los operadores para bloquear números fraudulentos.

Selección de GEO: checklist para equipos mVAS

Checklist: evaluación de un nuevo GEO para monetización DCB en África

- Penetración móvil superior al 40% y en crecimiento

- Existe al menos un operador con un shortcode DCB operativo y una política de tarifas transparente

- El dinero móvil está presente, pero no domina por completo (cuota de mercado del 30–60%)

- El regulador permite single opt-in o double opt-in con una conversión razonable

- El ARPU promedio permite establecer una suscripción desde 0,25 USD/día

- Existe un socio local o contacto legal para el registro del servicio

Futuro: convergencia de DCB y dinero móvil

La integración de M-Pesa con PayPal no es un evento puntual, sino un indicador de tendencia. El dinero móvil deja de ser un sistema nacional aislado y pasa a formar parte de la infraestructura de pago global. Para la industria mVAS, esto significa que en 2–3 años la frontera entre DCB y dinero móvil podría difuminarse: los operadores ofrecerán una API de pago única que seleccionará automáticamente la vía óptima — carrier billing, billetera móvil u open banking.

Los agregadores que ya invierten en infraestructura multi-vía obtendrán ventaja. Quienes se quedan en DCB puro corren el riesgo de perder cuota en mercados donde el dinero móvil ofrece una mejor experiencia de usuario y comisiones más bajas para micropagos.

FAQ

¿El dinero móvil acabará con el DCB en África?

No, pero cambiará su papel. El DCB seguirá siendo la vía principal para suscripciones impulsivas y micropagos en mercados nuevos y menos desarrollados. En mercados maduros de dinero móvil, el DCB perderá cuota en el segmento de precios bajos, pero mantendrá su posición en suscripciones de rango medio y allí donde la billetera móvil no esté disponible.

¿Qué GEOs africanos son más prometedores para el DCB ahora mismo?

Tanzania, Ghana, Nigeria y Malaui. Cada uno por sus propias razones: Tanzania — dinero móvil maduro y DCB operativo; Ghana — dominio de MTN MoMo y un entorno regulatorio estable; Nigeria — volumen de audiencia; Malaui — baja competencia y una cultura de pago en crecimiento.

¿Cómo afecta la integración de M-Pesa con PayPal al mVAS?

Simplifica la recepción de pagos internacionales de diásporas y abre la posibilidad de suscripciones transfronterizas. Para los proveedores de contenido, significa que un usuario en Tanzania puede pagar por contenido a través de M-Pesa, recargado desde el extranjero, lo que amplía la audiencia objetivo.

¿Qué hacer si el regulador introduce el double opt-in?

Adaptar el flujo de suscripción a la confirmación en dos pasos, probar la conversión en pequeños volúmenes, optimizar el texto del SMS de confirmación y considerar canales alternativos — billetera móvil o notificaciones push a través de la aplicación del operador.

¿Vale la pena entrar en el mercado de Malaui ahora?

Sí, si está dispuesto a aceptar ARPU bajos y un retorno de inversión a largo plazo. El mercado es pequeño, pero la competencia es mínima, y la nueva plataforma de pago para agricultores crea una audiencia nueva. Es adecuado para proveedores de contenido de nicho, no para servicios de suscripción masivos.