لماذا تعود أفريقيا إلى صدارة اهتمامات قطاع mVAS

الأسبوع الماضي، لفتت عدة أخبار من الأسواق الناشئة انتباه مجتمع mVAS. ففي مالاوي، أُطلقت منصة دفع مخصصة للمزارعين، وأعلنت Vodacom M-Pesa Tanzania عن تحالف مع PayPal، واستحوذت PayPoint Group على Aperidata لدمج الخدمات المصرفية المفتوحة في منظومتها الدفعية. للوهلة الأولى، تبدو أحداثاً متفرقة في مجال التكنولوجيا المالية. لكن بالنسبة للمشغلين والمجمعين والمعلنين العاملين في مجال الدفع المباشر عبر المشغل (DCB) والاشتراكات المحمولة، تمثل هذه إشارات من نظام واحد: بنية المال المحمول في الدول النامية أصبحت ناضجة بما يكفي لفتح ممرات جديدة جذرياً لتحقيق الدخل.

الأسواق الناشئة ليست مجرد «جماهير كبيرة غير مستغلة». بل هي بيئات ذات بنية فريدة من حيث القدرة الشرائية، وانتشار البطاقات المصرفية، والثقة في مشغلي الاتصالات. وهنا تحديداً لعب DCB تاريخياً دور القناة الدفعية الرئيسية للمحتوى الرقمي. إن ظهور منصات الدفع المحمول الجديدة يغير المشهد: فهي تخلق منافسة، لكنها في الوقت ذاته تبني البنية التحتية التي تزيد استعداد المستخدمين لدفع المال مقابل الخدمات الرقمية عبر الهاتف المحمول.

ماذا حدث: ثلاث حالات من الأسبوع

منصة دفع للمزارعين في مالاوي

في مالاوي، أُطلقت منصة دفع متخصصة للمزارعين. وهذا ليس الأول من نوعه في البلاد — إذ تعمل Airtel Money وTNM Mpamba هنا منذ عقد 2010. لكن المنصة الجديدة تستهدف شريحة محددة: صغار المنتجين الزراعيين الذين كانوا يعتمدون حصرياً على النقد. بالنسبة لقطاع mVAS، يعني ذلك ظهور جمهور جديد يمتلك لأول مرة محفظة رقمية مرتبطة برقم هاتفه.

M-Pesa و PayPal في تنزانيا

أعلنت Vodacom M-Pesa Tanzania عن تحالف مع PayPal. يتيح ذلك لمستخدمي M-Pesa إجراء مدفوعات دولية واستقبال الأموال من الخارج مباشرة إلى محفظتهم المحمولة. بالنسبة لمشغلي mVAS، يعد هذا سابقة مهمة: دمج المال المحمول مع أنظمة الدفع الدولية يخفض الحاجز أمام الاشتراكات والمدفوعات الصغيرة العابرة للحدود.

PayPoint و Aperidata: الخدمات المصرفية المفتوحة تتقدم

استحوذت PayPoint Group على Aperidata لدمج خدمات الخدمات المصرفية المفتوحة في منظومتها الدفعية. ورغم أن هذه قصة بريطانية، إلا أنها تعكس اتجاهاً عالمياً: طرق الدفع البديلة (APM) تُدمج بنشاط في بوابات دفع موحدة. وهذه البوابات تتنافس بشكل متزايد مع DCB على المعاملات في الشريحة السعرية الدنيا — حيث كان الدفع عبر المشغل يهيمن سابقاً.

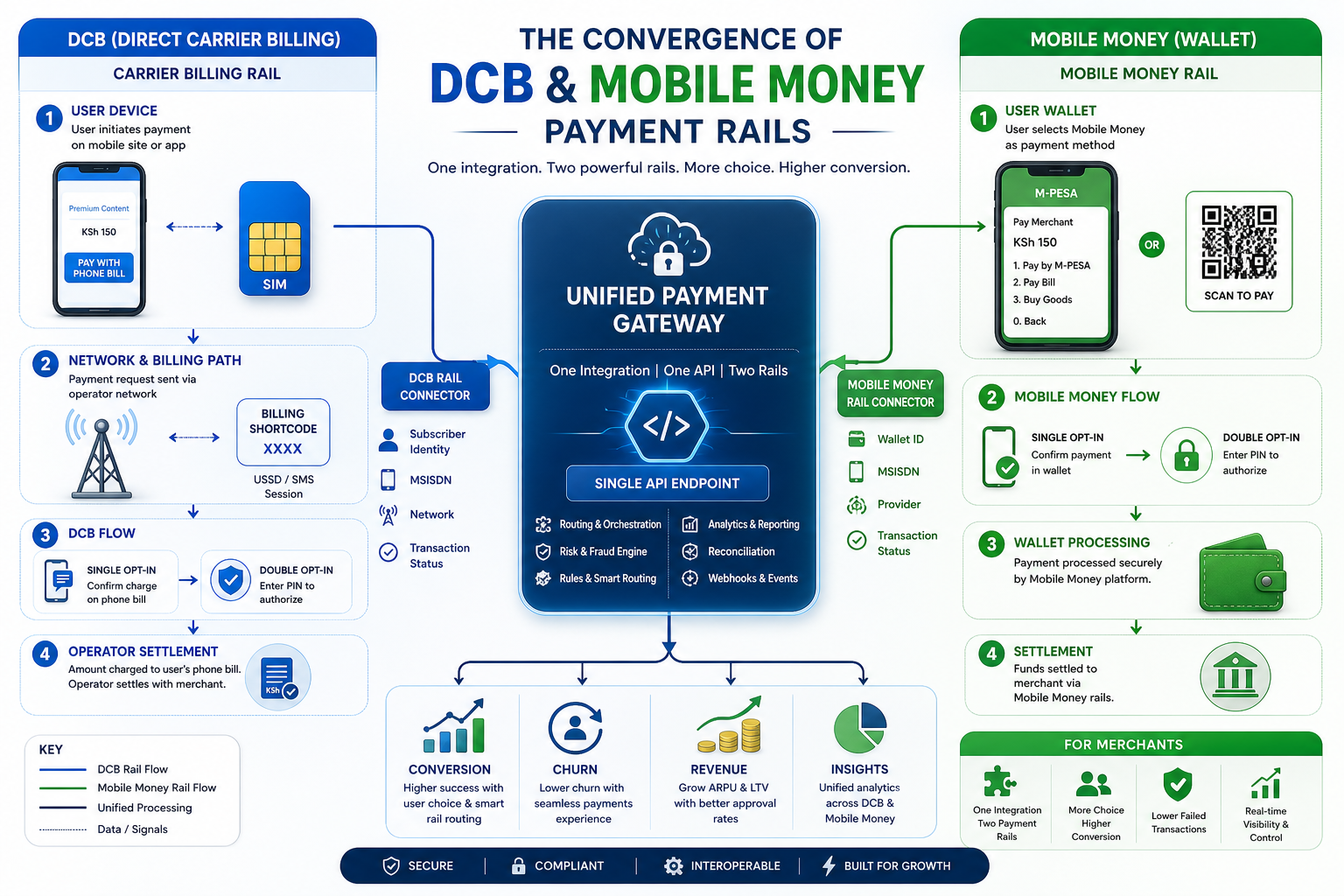

كيف يغير المال المحمول منظومة DCB

السؤال الجوهري للاعبين في قطاع mVAS: هل المال المحمول منافس أم محفز للدفع عبر المشغل؟ الإجابة تعتمد على السوق والشريحة المستهدفة.

حيثما ينافس المال المحمول DCB:

- الاشتراكات في نطاق 1–5 دولار/أسبوع — هنا تقدم المحافظ المحمولة عمولات أكثر شفافية وتجربة مستخدم أفضل.

- المدفوعات لمرة واحدة مقابل المنتجات الرقمية — قد يختار المستخدم المحفظة بدلاً من DCB إذا كان لديه رصيد.

- الأسواق ذات الانتشار العالي للمال المحمول (كينيا، تنزانيا، غانا) — هنا يخسر DCB حصته في المدفوعات الصغيرة.

حيثما يحفز المال المحمول DCB:

- الجماهير الجديدة التي تحصل على محفظة رقمية لأول مرة (كالمزارعين في مالاوي) — يعتادون الدفع عبر الهاتف، مما يزيد استعدادهم لاشتراكات DCB.

- الأسواق ذات الانتشار المنخفض للبطاقات المصرفية — يخلق المال المحمول «ثقافة دفع» تنتقل لاحقاً إلى DCB.

- التدفقات العابرة للحدود — يسهل اندماج M-Pesa مع PayPal استقبال المدفوعات من المغتربين، مما يزيد بشكل غير مباشر الطلب على المحتوى الرقمي المحلي.

المواقع الجغرافية الأفريقية لقطاع mVAS: أين تتوجه الآن

ليست كل الأسواق الأفريقية واعدة بالقدر نفسه لتحقيق الدخل عبر DCB. إليك تقييماً موجزاً وفق المعايير الرئيسية: انتشار الاتصالات المحمولة، نضوج المال المحمول، البيئة التنظيمية، وجاهزية المشغلين لـ DCB.

تنزانيا

انتشار المال المحمول من بين الأعلى في شرق أفريقيا. تهيمن M-Pesa، لكن Airtel Money وHalotel نشطة أيضاً. يفتح الاندماج مع PayPal تدفقات دولية. تعمل تدفقات DCB عبر Vodacom وAirtel، لكن التحويل يعتمد بشكل كبير على سياسة التسعير لدى المشغلين. متوسط الإيراد لكل مشترك (ARPU) منخفض، لكن الحجم يعوض ذلك.

مالاوي

أحد أفقر الأسواق في العالم، لكن مع انتشار متزايد للاتصالات المحمولة (نحو 50%). تعمل Airtel Money وTNM Mpamba بشكل مستقر. تُوسّع منصة الدفع الجديدة للمزارعين الجمهور المستهدف. تدفقات DCB ضيقة حتى الآن، لكن المنافسة على قنوات الدفع أقل منها في كينيا أو نيجيريا.

نيجيريا

أكبر سوق من حيث عدد السكان. MTN Nigeria شريك رئيسي لـ DCB. ينمو المال المحمول، لكن الانتشار المصرفي يتزايد أيضاً. إمكانات عالية، لكن مخاطر عالية أيضاً: قيود تنظيمية، عمليات استرداد، وضغوط على العمولات.

غانا

تحتل MTN Mobile Money موقعاً مهيمناً. سوق المال المحمول ناضج، وتعمل تدفقات DCB عبر MTN وVodafone. المنافسة مع المال المحمول على المدفوعات الصغيرة مرتفعة، لكن حجم قاعدة المشتركين يعوض ذلك.

تحويل تدفقات DCB في الأسواق ذات المال المحمول

السؤال العملي الرئيسي للمجمعين ومزودي المحتوى: كيف يؤثر وجود المال المحمول على تحويل اشتراكات DCB؟

في الأسواق الناضجة للمال المحمول (كينيا، تنزانيا، غانا)، اعتاد المستخدمون على المصادقة الثنائية عند الدفع عبر المحفظة. هذا يخلق مفارقة: من جهة، المستخدم مستعد للدفع عبر الهاتف؛ ومن جهة أخرى، يتوقع تأكيد المعاملة، مما قد يقلل الاشتراكات الاندفاعية عبر DCB.

في الأسواق الجديدة (مالاوي، موزمبيق، بعض دول غرب أفريقيا)، الوضع معاكس. المستخدم يعتاد للتو على المدفوعات المحمولة، وتدفقات DCB بنقرة واحدة (رمز PIN من المشغل) تبدو أبسط وأسرع من التحويل عبر المحفظة. هنا قد يكون تحويل اشتراكات DCB أعلى منه في الأسواق الناضجة.

ملاحظات عملية حول التحويل:

- في الأسواق التي تهيمن عليها M-Pesa، ينخفض تحويل اشتراكات DCB في نطاق 1–3 دولار/أسبوع بنسبة 15–25% مقارنة بالأسواق التي لا تتوفر فيها المال المحمول.

- في الأسواق الجديدة للمال المحمول، قد يرتفع تحويل DCB في الأشهر الثلاثة إلى الستة الأولى بعد إطلاق منصة الدفع بنسبة 10–20% بفضل النمو العام لثقافة الدفع.

- معدل التسرب (churn) بعد اشتراك DCB أعلى في الأسواق ذات المال المحمول — يلغي المستخدم الاشتراك بشكل أسرع إذا رأى بديلاً.

التنظيم والامتثال: ماذا يتغير

تطالب الجهات التنظيمية الأفريقية بشكل متزايد بالشفافية في تدفقات DCB. تُدخل البنوك المركزية في كينيا وتنزانيا ونيجيريا وغانا قواعد التأكيد المزدوج (double opt-in) للاشتراكات المحمولة، وتقيّد التجديد التلقائي، وتطالب بعرض واضح للأسعار.

هذا يخلق تحديين للاعبين في قطاع mVAS:

- تقني: يجب تكييف تدفقات الاشتراك مع متطلبات كل جهة تنظيمية. يخفض التأكيد المزدوج التحويل بنسبة 20–40%، لكن بدونه قد يغل المشغل رمز DCB المختصر.

- قانوني: يجب على مزودي المحتوى تسجيل خدماتهم لدى الجهة التنظيمية في كل دولة، مما يزيد وقت الطرح للسوق بمقدار 2–4 أشهر.

يضيف دمج المال المحمول مع الأنظمة الدولية (مثل M-Pesa + PayPal) طبقة أخرى من الامتثال: تخضع المدفوعات العابرة للحدود لمتطلبات مكافحة غسل الأموال وحدود التحويل.

استراتيجية للمجمعين ومزودي المحتوى

ماذا ينبغي على لاعبي mVAS فعله لاستثمار توسع المال المحمول في أفريقيا لصالحهم؟

1. تنويع قنوات الدفع. لا تعتمد فقط على DCB. في الأسواق ذات المال المحمول الناضج (تنزانيا، كينيا، غانا)، أضف الدفع عبر المحفظة المحمولة كبديل لـ DCB. هذا يقلل الاعتماد على سياسة تسعير المشغل ويوفر قناة احتياطية إذا أُغلق رمز DCB المختصر.

2. توطين المحتوى والأسعار. اشتراك موحد بسعر 2 دولار/أسبوع لا يعمل في كل الأسواق. في مالاوي، متوسط دخل المستخدم أقل بـ 3–4 مرات منه في جنوب أفريقيا. اضبط شبكة الأسعار: الاشتراكات الصغيرة بـ 0.25–0.50 دولار/يوم قد تحقق تحويلاً أفضل من الباقات الأسبوعية.

3. شراكات مع المال المحمول. بدلاً من منافسة M-Pesa وAirtel Money، ادمجها في منظومتك الدفعية. المجمعون الذين يقدمون لمزودي المحتوى واجهة برمجية موحدة لـ DCB والمال المحمول يكتسبون أفضلية في المناقصات.

4. مراقبة التغيرات التنظيمية. تابع قرارات البنوك المركزية بشأن DCB والمال المحمول. تغيير قواعد التأكيد المزدوج قد يغير التحويل بنسبة 30% في أسبوع. اشترك في النشرات البريدية للجهات التنظيمية في المواقع الجغرافية الرئيسية وحافظ على اتصال قانوني في كل دولة.

5. العمل مع الجماهير الجديدة. منصة الدفع للمزارعين في مالاوي مثال على كيفية حصول جمهور جديد على محفظة رقمية لأول مرة. مزودو المحتوى الذين يعرضون أولاً محتوى ذا صلة (معلومات زراعية، الطقس، أسعار السوق) قد يكسبون ولاء هذا الجمهور قبل وصول اللاعبين الكبار.

المخاطر ومكافحة الاحتيال

توسع المال المحمول في الدول النامية يجذب الاحتيال حتماً. بالنسبة لمنظومة DCB، يعني ذلك ثلاثة أنواع من المخاطر:

- احتيال الرسائل القصيرة المتميزة: يستخدم المحتالون أرقاماً مسروقة للاشتراك في الخدمات المتميزة. في الأسواق الجديدة ذات ضعف التحقق من الهوية (KYC)، يكون هذا ملحوظاً بشكل خاص.

- احتيال الاشتراكات: يشترك المستخدم ويستهلك المحتوى، ثم ينازع في الدفع عبر المشغل أو المحفظة المحمولة. في أسواق المال المحمول، تعمل آليات الاسترداد بشكل أسرع من DCB.

- احتيال استبدال بطاقة SIM: يحصل المعتدون على التحكم في الرقم ويستخدمونه لمعاملات DCB والتحويلات عبر المحفظة المحمولة.

يجب على المجمعين تطبيق مصادقة متعددة العوامل للاشتراكات الجديدة، ومراقبة الأنماط غير المعتادة (ارتفاع مفاجئ في الاشتراكات من جهاز واحد، جلسات قصيرة مع إلغاء سريع)، والعمل مع المشغلين على حظر أرقام الاحتيال.

اختيار الموقع الجغرافي: قائمة مرجعية لفرق mVAS

قائمة مرجعية: تقييم موقع جغرافي جديد لتحقيق الدخل عبر DCB في أفريقيا

- انتشار الاتصالات المحمولة أعلى من 40% وفي تزايد

- وجود مشغل واحد على الأقل برمز DCB مختصر عامل وسياسة تسعير شفافة

- وجود المال المحمول دون هيمنة كاملة (حصة سوقية 30–60%)

- الجهة التنظيمية تسمح بالتأكيد الفردي أو التأكيد المزدوج بمعدل تحويل معقول

- متوسط ARPU يسمح بوضع اشتراك بدءاً من 0.25 دولار/يوم

- وجود شريك محلي أو اتصال قانوني لتسجيل الخدمة

المستقبل: تقارب DCB والمال المحمول

اندماج M-Pesa مع PayPal ليس حدثاً منفرداً، بل مؤشر على اتجاه. يتوقف المال المحمول عن كونه أنظمة وطنية معزولة ويصبح جزءاً من بنية الدفع العالمية. بالنسبة لقطاع mVAS، يعني ذلك أنه خلال 2–3 سنوات قد تتلاشى الحدود بين DCB والمال المحمول: سيقدم المشغلون واجهة برمجية دفع موحدة تختار تلقائياً أفضل مسار — الدفع عبر المشغل، المحفظة المحمولة، أو الخدمات المصرفية المفتوحة.

المجمعون الذين يستثمرون الآن في بنية متعددة المسارات سيكتسبون أفضلية. أما من يبقى على DCB فقط، فيخاطر بفقدان حصته في الأسواق التي يقدم فيها المال المحمول تجربة مستخدم أفضل وعمولات أقل للمدفوعات الصغيرة.

الأسئلة الشائعة

هل سيقضي المال المحمول على DCB في أفريقيا؟

لا، لكنه سيغير دوره. سيبقى DCB القناة الرئيسية للاشتراكات الاندفاعية والمدفوعات الصغيرة في الأسواق الجديدة والأقل تطوراً. في الأسواق الناضجة للمال المحمول، سيفقد DCB حصته في الشريحة السعرية الدنيا، لكنه سيحافظ على موقعه في اشتراكات النطاق المتوسط وحيثما تكون المحفظة المحمولة غير متاحة.

ما هي المواقع الجغرافية الأفريقية الأكثر وعداً لـ DCB حالياً؟

تنزانيا، غانا، نيجيريا، ومالاوي. كل منها لأسبابها: تنزانيا — مال محمول ناضج وDCB عامل؛ غانا — هيمنة MTN MoMo وبيئة تنظيمية مستقرة؛ نيجيريا — حجم الجمهور؛ مالاوي — منافسة منخفضة وثقافة دفع متنامية.

كيف يؤثر اندماج M-Pesa مع PayPal على mVAS؟

يُسهّل استقبال المدفوعات الدولية من المغتربين ويفتح إمكانية الاشتراكات العابرة للحدود. بالنسبة لمزودي المحتوى، يعني ذلك أن المستخدم في تنزانيا يمكنه الدفع مقابل المحتوى عبر M-Pesa مُموّل من الخارج، مما يُوسّع الجمهور المستهدف.

ماذا أفعل إذا أدخلت الجهة التنظيمية التأكيد المزدوج؟

كيّف تدفق الاشتراك مع التأكيد على مرحلتين، اختبر التحويل على أحجام صغيرة، حسّن نص رسالة التأكيد القصيرة، وفكّر في قنوات بديلة — المحفظة المحمولة أو الإشعارات عبر تطبيق المشغل.

هل يستحق الدخول إلى سوق مالاوي الآن؟

نعم، إذا كنت مستعداً لـ ARPU منخفض وعائد استثمار طويل الأجل. السوق صغير، لكن المنافسة ضئيلة، ومنصة الدفع الجديدة للمزارعين تخلق جمهوراً جديداً. يناسب مزودي المحتوى المتخصصين، وليس خدمات الاشتراكات واسعة النطاق.