数字支付中的AI:行业现状与mVAS为何需要关注

印度UPI支付系统日均处理超过7.5亿笔交易,正向10亿笔的目标迈进。据印度国家支付公司(NPCI)CEO Dilip Asbe表示,下一阶段的增长离不开人工智能——它将用于防欺诈、信贷分配和用户获取。这并非抽象预测:NPCI已与央行和政府合作推进AI基础设施建设。

对于mVAS行业——运营商、聚合商、内容提供商和广告主而言,这一经验具有直接参考价值。Direct Carrier Billing(DCB)和移动订阅面临同样的挑战:欺诈、用户流失、支付确认环节转化率低、监管压力。NPCI为UPI部署的机器学习技术同样适用于DCB流程、防欺诈评分和订阅漏斗优化。

本文将探讨数字支付中的AI方法如何应用于DCB变现、哪些模型适用于防欺诈和转化优化,以及聚合商和提供商现在应该做什么。

DCB为何脆弱:风险结构分析

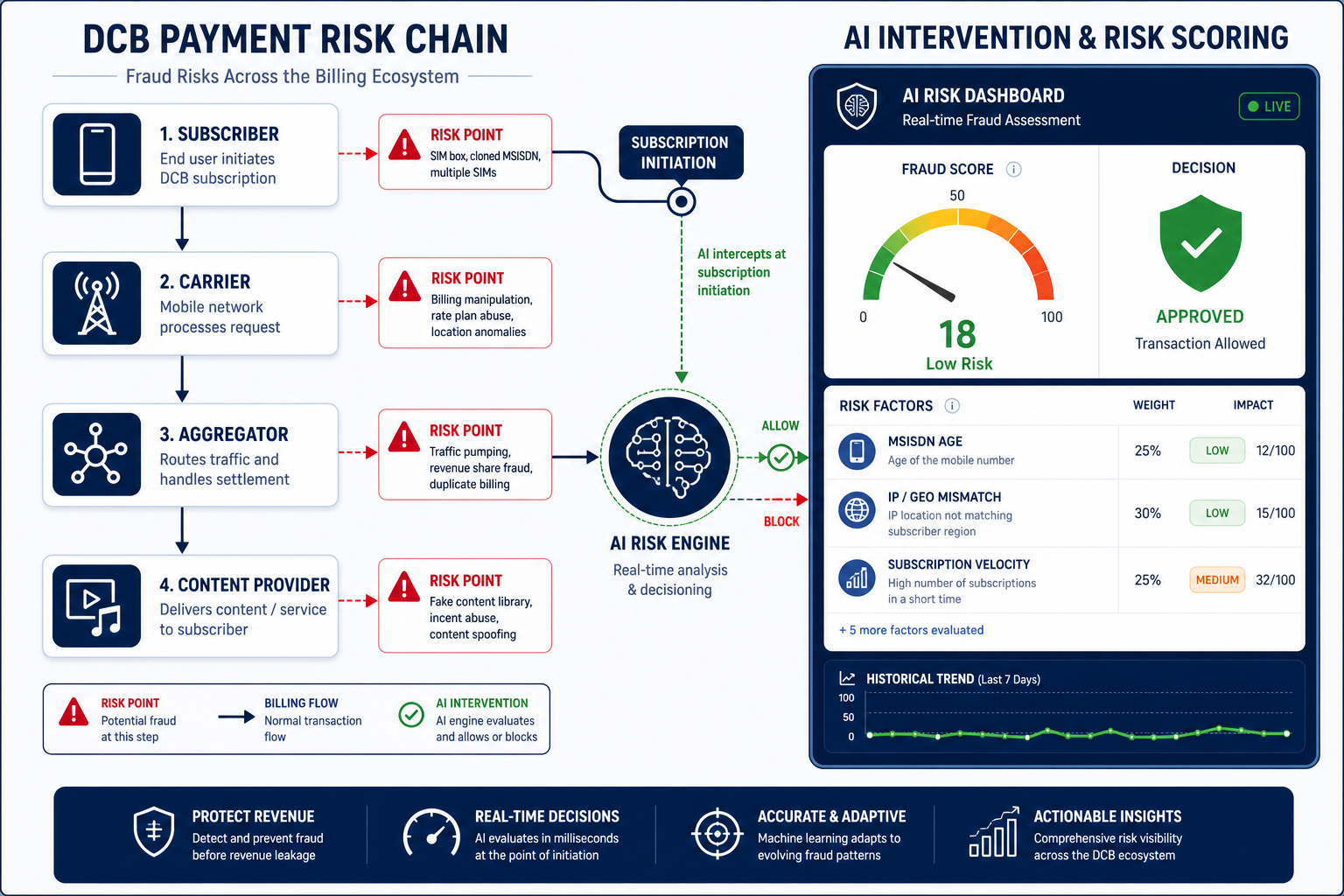

DCB支付经过一条链路:用户 → 移动运营商 → 聚合商 → 内容提供商。每个环节都存在风险点:

- 高级短信欺诈——未经用户同意发送付费短信,这是2000年代初的经典问题,如今在新兴市场卷土重来。

- 订阅欺诈——在用户未注意或未理解的”免费试用期”后自动扣费。

- 换卡劫持——截获用户号码以从余额中扣款。

- 善意欺诈——用户自己订阅了服务,却对扣费提出异议。

- 流量欺诈——联盟通过机器人流量或激励流量生成虚假订阅。

手动规则和静态阈值(如每小时订阅数量限制、MSISDN黑名单)虽然有效,但反应滞后。AI使防欺诈从被动响应转向预测性防御。

UPI经验:可迁移至DCB的三大AI方向

1. 实时欺诈拦截

NPCI利用AI实时分析交易模式:异常激增、非典型地理位置、高频连续扣款。对DCB而言,这意味着:

- 用户行为评分——模型基于扣费历史、设备类型、时段、地区、运营商套餐等因素评估欺诈概率。

- 图谱关联分析——识别在短时间内从同一IP段订阅相同内容的MSISDN集群。

- 自适应阈值——取代”每MSISDN每小时不超过5次订阅”的固定限制,模型根据上下文动态调整阈值。

2. 信用评分与余额微贷

Asbe提到通过UPI进行信贷分配是AI的应用方向之一。在DCB生态中,这转化为流失与违约风险的预测模型:哪些用户有80%的概率在7天内取消订阅,哪些用户余额即将归零导致扣费失败,哪些用户应被推荐更低价套餐以避免流失。

3. 获取下一个5亿用户

NPCI计划利用AI帮助农村地区和数字素养较低的用户群体完成开户。对mVAS而言,这意味着基于用户画像的订阅方案个性化:预付费或后付费、平均ARPU、内容消费历史、语言区域等。

AI如何改变DCB防欺诈:具体模型

订阅发起时的实时评分

当用户点击”订阅”时,模型在毫秒级内评估:

- MSISDN注册时长(新号码=更高风险)。

- 该号码上的活跃订阅数量。

- 近30天成功与失败扣费的比例。

- IP地址与SIM注册区域是否匹配。

- 落地页交互模式(页面停留时间、点击、滚动行为)。

输出结果为0到100的评分。低于30分的订阅将被拦截或进入额外验证流程(短信PIN码、USSD确认)。高于70分的则无摩擦通过。

联盟流量欺诈检测

联盟流量是mVAS中欺诈订阅的主要来源。AI模型分析:

- 单一流量来源(publisher ID、sub ID)的订阅集中度。

- 24小时内订阅与退订的比例(高流失率=欺诈信号)。

- 表单填写模式(机器人0.3秒完成,真人需3-7秒)。

- 不同联盟间的MSISDN重复情况。

模型不仅执行拦截,还为每个联盟分配欺诈评分,使聚合商能够实施差异化结算:干净流量全额结算、灰色流量降低结算比例、欺诈流量直接封停并扣留佣金。

拒付模式监控

拒付和投诉是向监管机构发出的最强烈信号。AI模型追踪:

- 特定内容提供商的投诉增长趋势。

- 地理异常(某一地区投诉突然激增)。

- 价格调整与退订增长之间的相关性。

这使聚合商能在监管机构或运营商采取处罚措施之前做出响应。

转化优化:面向订阅漏斗的AI

防欺诈只是任务的一半。另一半是最大化合法流量的转化率。AI在这里发挥数据与用户体验的桥梁作用。

动态定价选择

取代对所有用户统一定价,模型基于以下因素匹配最优价格:

- 用户近3个月的ARPU。

- 套餐类型(预付费/后付费)。

- 订阅历史(是否曾订阅、订阅过什么内容)。

- 地区及当地购买力平价。

例如,月ARPU为2美元的用户可被推荐0.50美元/周的订阅,而ARPU为15美元的用户则推荐3美元/周。这不是价格歧视,而是基于支付能力的适配——据已实施动态定价的聚合商数据,整体转化率可提升15-25%。

扣费时机优化

在预付费套餐中,扣费时机至关重要。余额接近零时扣费将失败并导致订阅中断。AI模型基于用户充值模式预测最优扣费窗口:

- 用户通常何时充值(发薪日早晨、下班后晚上)。

- 充值3天后的平均余额。

- 每小时成功扣费的概率。

聚合商可以据此在成功率最高的窗口内规划扣费重试,而非随机重试。

内容方案个性化

对于内容提供商,AI开启了用户级A/B测试的可能性:

- 曾订阅视频流媒体的用户被推荐视频捆绑包。

- 有游戏订阅历史的用户被推荐游戏内容。

- 无历史记录的新用户获得低摩擦试用方案。

落地实践:聚合商和提供商应该做什么

在DCB中引入AI不需要从零搭建神经网络。大多数任务可基于现成ML平台和API完成。关键步骤如下:

数据收集与标准化

没有高质量数据,模型就无法工作。聚合商需要收集:

- 至少6个月内所有订阅尝试(成功和失败)的日志。

- 与MSISDN和内容提供商关联的投诉和拒付数据。

- 按来源(publisher、sub ID、campaign)归因的流量数据。

- 运营商提供的用户画像(在监管允许范围内)。

模型选择与训练

在防欺诈方面,梯度提升树(XGBoost、LightGBM)和用于识别集群的图神经网络表现最佳。在转化优化方面,基于协同过滤的推荐系统和流失预测模型效果显著。

训练基于标注了”欺诈/非欺诈”的历史数据(依据拒付和人工审核结果)。模型每周更新一次。

集成到支付流程

模型需实时运行,延迟不超过100-200毫秒。实现方式包括:

- 在订阅发起时调用ML服务API。

- 对重复请求缓存评分结果。

- 模型不可用时回退到静态规则。

监管风险与合规

支付领域的AI不仅是技术问题,也是监管领域。欧盟、印度、拉美的运营商和监管机构越来越要求算法决策的透明性。

- GDPR与可解释性:如果模型拦截了订阅,用户(和监管机构)有权知道原因。黑盒模型无法通过合规审查。

- 同意与双重确认:AI并不免除获取明确订阅同意的义务。它帮助判断同意是否真实存在还是被模拟。

- 数据最小化:模型不应使用超出必要范围的数据。用户画像仅保留最小特征集。

建议部署AI防欺诈的聚合商记录模型逻辑,并建立针对争议案例的人工审核流程。

应避免的做法:常见误区

- 用一个地区的数据训练模型后直接应用于另一地区——印度和拉美的欺诈模式差异很大。

- 完全依赖AI——静态规则仍是第一道防线,AI是第二道。

- 忽视反馈闭环——模型必须基于新数据持续重训,否则欺诈者会更快适应。

- 未经校准即按评分拦截流量——未校准的模型可能误杀20%的合法订阅。

清单:DCB中AI防欺诈的落地步骤

- 收集6个月以上的订阅和投诉日志,标注欺诈/非欺诈标签

- 按publisher ID和sub ID配置流量归因,识别欺诈来源

- 选择ML模型:XGBoost用于评分,图神经网络用于欺诈集群识别

- 将模型集成到支付流程中,延迟控制在200毫秒以内,配置规则回退机制

- 设置每周基于最新数据的模型重训

- 记录模型逻辑以满足监管合规和争议审核需求

未来展望:AI成为DCB基础设施标准

UPI的经验表明,AI正从竞争优势转变为基础设施标配。在mVAS领域,这意味着2-3年内运营商将把AI防欺诈作为接入聚合商的前提条件。监管机构将把可解释模型作为牌照条件。联盟将把动态定价作为合作前提。

现在就开始收集数据和训练模型的聚合商和提供商,将获得12-18个月的窗口期来建立优势。等待运营商提供现成方案的人,只能接受别人的规则和阈值。

常见问题

小型聚合商也需要AI防欺诈吗?

如果月订阅量超过5万笔,则需要。低于此规模,静态规则和人工审核通常足够。AI模型需要数据来训练,小样本下容易过拟合。

DCB中引入AI防欺诈的成本是多少?

基于开源库和云基础设施的XGBoost基础评分方案,每月托管和工程成本约2,000-5,000美元。包含图模型和实时API的完整平台,每月费用从15,000美元起。

AI对合法流量转化有何影响?

配置得当的模型不会降低转化率,反而通过减少误拦截和动态定价提升5-15%。最大的误区是未经校准即按评分拦截,这会误杀合法用户。

能否用AI优化扣费重试?

可以。模型基于用户充值模式预测最优重试窗口。这在预付费套餐中尤为有效,因为扣费时机直接决定成功率。

如果监管机构要求模型可解释怎么办?

使用具有可解释特征的模型(如带SHAP值的XGBoost),并记录每个被拦截订阅决策的主要影响因素。对于拦截操作,不建议使用缺乏可解释层的深度神经网络。

总结

印度UPI的经验不是理论模型,而是日均处理近10亿笔交易、配备AI防欺诈和评分的运行中基础设施。对DCB行业而言,这意味着相关技术已经成熟并在大规模场景中得到验证。问题不在于是否引入AI,而在于谁会在自己的市场中率先落地,从而在转化率、欺诈控制和用户留存方面获得优势。

mVAS聚合商和提供商应从数据入手:收集、标注、标准化。没有数据,任何模型都是空壳。有了数据,即使是基础的XGBoost也能在第一个月带来显著效果。