الذكاء الاصطناعي في المدفوعات الرقمية: ماذا يحدث ولماذا تحتاجه صناعة mVAS

تعالج نظام المدفوعات الهندي UPI أكثر من 750 مليون معاملة يوميًا ويسعى للوصول إلى مليار معاملة. وفقًا لـ ديليب أسبي، الرئيس التنفيذي لشركة National Payments Corporation of India، فإن المرحلة التالية من النمو لا يمكن أن تتحقق بدون الذكاء الاصطناعي – فهو ضروري لمنع الاحتيال وتوزيع الائتمان وجذب مستخدمين جدد. هذا ليس توقعًا مجردًا: تعمل NPCI بالفعل مع البنك المركزي والحكومة على البنية التحتية للذكاء الاصطناعي.

بالنسبة لصناعة mVAS – المشغلين والمجمعين ومزودي المحتوى والمعلنين – فإن هذه التجربة ذات صلة مباشرة. يواجه الفوترة المباشرة من المشغل (DCB) والاشتراكات عبر الهاتف المحمول نفس المشكلات: الاحتيال، وتسرب المشتركين، وانخفاض التحويل في مرحلة تأكيد الدفع، والضغط التنظيمي. يمكن تكييف التعلم الآلي الذي تتبناه NPCI لـ UPI لتدفقات DCB، وتقييم مكافحة الاحتيال، وتحسين مسارات الاشتراك.

في هذه المقالة – كيف يمكن تطبيق أساليب الذكاء الاصطناعي من المدفوعات الرقمية على تحقيق الدخل من DCB، وما النماذج التي تعمل لمكافحة الاحتيال والتحويل، وماذا يجب على المجمعين والمزودين فعله الآن.

لماذا DCB عرضة للخطر: هيكل المخاطر

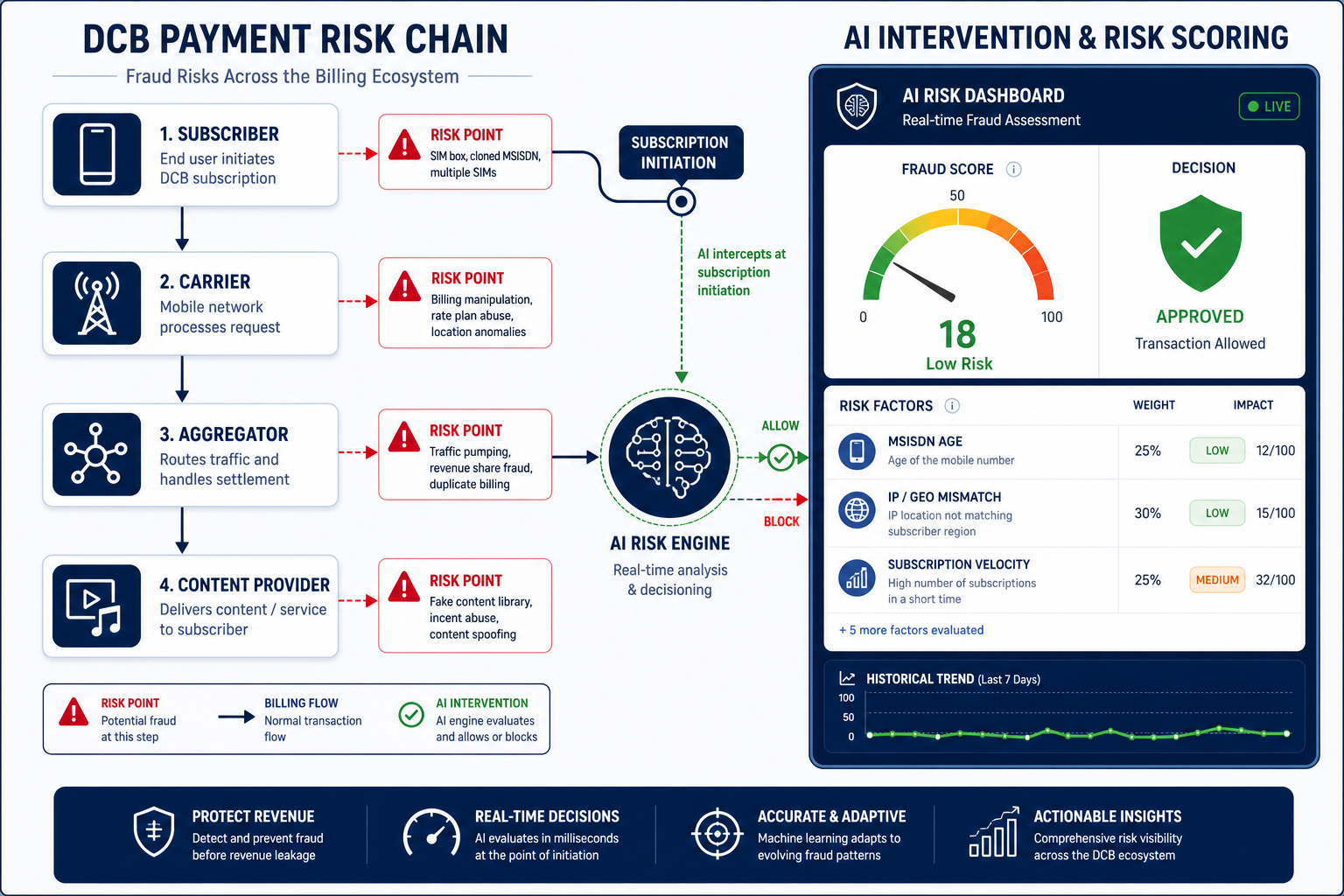

تمر مدفوعات DCB عبر سلسلة: المستخدم ← مشغل الهاتف المحمول ← المُجمّع ← مزود المحتوى. في كل حلقة، توجد نقاط خطر:

- احتيال الرسائل المتميزة (Premium SMS) – إرسال رسائل مدفوعة دون موافقة المشترك، وهي مشكلة كلاسيكية من أوائل العقد الأول من القرن الحادي والعشرين والتي تعود في مناطق جغرافية جديدة.

- احتيال الاشتراك – الخصم التلقائي بعد “فترة تجريبية مجانية” لم يلاحظها المستخدم أو لم يفهمها.

- تبديل بطاقة SIM والاستيلاء على الحساب – اعتراض رقم المشترك لإجراء خصومات من الرصيد.

- الاحتيال الودي – يعترض المشترك على الخصم، على الرغم من أنه هو من اشترك بنفسه.

- احتيال حركة المرور – يولد الشريك اشتراكات وهمية من خلال تدفقات الروبوتات أو حركة المرور المحفزة.

تعمل القواعد اليدوية والحدود الثابتة (حدود عدد الاشتراكات في الساعة، القوائم السوداء لأرقام MSISDN) ولكنها تتأخر. يتيح الذكاء الاصطناعي الانتقال من نموذج رد الفعل إلى نموذج تنبؤي.

دروس UPI: ثلاثة اتجاهات للذكاء الاصطناعي تنتقل إلى DCB

1. منع الاحتيال في الوقت الفعلي

تستخدم NPCI الذكاء الاصطناعي لتحليل أنماط المعاملات في الوقت الفعلي: الارتفاعات غير الطبيعية، والمواقع الجغرافية غير المعتادة، وتسلسلات الخصم السريعة. بالنسبة لـ DCB، هذا يعني:

- التقييم السلوكي للمشترك – يقيم النموذج احتمال الاحتيال بناءً على سجل الخصومات، ونوع الجهاز، ووقت اليوم، والمنطقة الجغرافية، وخطة أسعار المشغل.

- العلاقات البيانية – تحديد مجموعات أرقام MSISDN التي تشترك في نفس المحتوى من نفس نطاق IP خلال نافذة زمنية قصيرة.

- حدود تكييفية – بدلاً من حد ثابت “لا يزيد عن 5 اشتراكات في الساعة لكل MSISDN”، يغير النموذج الحد ديناميكيًا بناءً على السياق.

2. تقييم الائتمان والقروض المصغرة على الرصيد

ذكر أسبي توزيع الائتمان عبر UPI كأحد اتجاهات الذكاء الاصطناعي. في نظام DCB البيئي، يتحول هذا إلى نموذج تنبؤي لمخاطر التسرب والتخلف عن السداد: من من المشتركين لديه احتمالية 80٪ لإلغاء الاشتراك في أول 7 أيام، ومن رصيده قريب من الصفر ولن يمر الخصم، ومن يجب عرض خطة أسعار أرخص عليه بدلاً من خسارته.

3. جذب 500 مليون مستخدم تاليين

تخطط NPCI لاستخدام الذكاء الاصطناعي لجذب المستخدمين من المناطق الريفية والمجموعات ذات المعرفة الرقمية المنخفضة. بالنسبة لـ mVAS، يعني هذا تخصيص عروض الاشتراك بناءً على ملف تعريف المشترك: الدفع المسبق أو الدفع الآجل، متوسط ARPU، سجل استهلاك المحتوى، والمنطقة اللغوية.

كيف يغير الذكاء الاصطناعي مكافحة الاحتيال في DCB: نماذج محددة

تقييم الاشتراك عند بدءه

عندما يضغط المشترك على “اشترك”، يقيم النموذج في أجزاء من الثانية:

- عمر رقم MSISDN (رقم جديد = مخاطر أعلى).

- عدد الاشتراكات النشطة على الرقم.

- نسبة الخصومات الناجحة وغير الناجحة خلال آخر 30 يومًا.

- تطابق عنوان IP مع منطقة تسجيل بطاقة SIM.

- نمط التفاعل مع الصفحة المقصودة (الوقت على الصفحة، النقرات، التمرير).

النتيجة هي درجة من 0 إلى 100. إذا كانت الدرجة أقل من 30، يتم حظر الاشتراك أو إرساله للتحقق إضافي (رمز PIN عبر SMS، تأكيد عبر USSD). إذا كانت أعلى من 70 – يمر دون احتكاك.

اكتشاف احتيال الشركاء

حركة مرور الشركاء هي المصدر الرئيسي للاشتراكات الاحتيالية في mVAS. يحلل نموذج الذكاء الاصطناعي:

- تركيز الاشتراكات من مصدر حركة مرور واحد (معرف الناشر، معرف فرعي).

- نسبة الاشتراكات إلى إلغاءات الاشتراك في أول 24 ساعة (التسرب العالي = إشارة احتيال).

- أنماط تعبئة النماذج (تملأها الروبوتات في 0.3 ثانية، بينما يستغرق الإنسان 3-7 ثوانٍ).

- تكرار أرقام MSISDN بين الشركاء المختلفين.

لا يقوم النموذج بالحظر فقط، بل يعين درجة احتيال لكل شريك، مما يسمح للمُجمّع بإدخال مدفوعات متمايزة: حركة المرور النظيفة – السعر الكامل، الرمادي – مخفض، الاحتيالي – حظر واحتجاز الدفع.

مراقبة أنماط التراجع عن الدفع (Chargebacks)

التراجعات والشكاوى هي الإشارة الرئيسية للجهة التنظيمية. يتتبع نموذج الذكاء الاصطناعي:

- زيادة الشكاوى من مزود محتوى معين.

- الحالات الشاذة الجغرافية (ارتفاع الشكاوى من منطقة واحدة).

- الارتباط بين تغير الأسعار وزيادة إلغاءات الاشتراك.

هذا يسمح للمُجمّع بالاستجابة قبل أن تتخذ الجهة التنظيمية أو المشغل عقوبات.

تحسين التحويل: الذكاء الاصطناعي لمسارات الاشتراك

مكافحة الاحتيال هي نصف المهمة. النصف الثاني هو تعظيم تحويل حركة المرور المشروعة. هنا يعمل الذكاء الاصطناعي عند تقاطع البيانات وتجربة المستخدم.

الاختيار الديناميكي للأسعار

بدلاً من خطة أسعار واحدة لجميع المشتركين، يختار النموذج السعر الأمثل بناءً على:

- ARPU للمشترك خلال آخر 3 أشهر.

- نوع خطة الأسعار (الدفع المسبق/الدفع الآجل).

- سجل الاشتراكات (هل كانت هناك اشتراكات سابقة، على أي محتوى).

- المنطقة وتكافؤ القوة الشرائية المحلية.

على سبيل المثال، يتم عرض اشتراك مقابل 0.50 دولار/أسبوع للمشترك الذي يبلغ ARPU الخاص به 2 دولار شهريًا، واشتراك مقابل 3 دولارات/أسبوع لمن يبلغ ARPU الخاص به 15 دولارًا. هذا ليس تمييزًا، بل تكيف مع القدرة الشرائية، مما يزيد التحويل الإجمالي بنسبة 15-25٪ وفقًا للمُجمعين الذين تبنوا التسعير الديناميكي.

تحسين وقت الخصم

في خطط الدفع المسبق، يعتبر وقت الخصم أمرًا بالغ الأهمية. إذا كان الرصيد قريبًا من الصفر، فلن يمر الخصم وسينقطع الاشتراك. يتنبأ نموذج الذكاء الاصطناعي بالنافذة المثلى للخصم بناءً على نمط شحن رصيد المشترك:

- متى يقوم المشترك عادة بشحن رصيده (في الصباح يوم تاريخ استلام الراتب، في المساء بعد العمل).

- ما هو متوسط الرصيد المتبقي بعد 3 أيام من الشحن.

- احتمالية نجاح الخصم في كل ساعة.

يحصل المُجمّع على إمكانية تخطيط إعادة محاولات الخصم ليس بشكل عشوائي، بل في نافذة زمنية ذات احتمالية نجاح قصوى.

تخصيص عرض المحتوى

بالنسبة لمزودي المحتوى، يفتح الذكاء الاصطناعي إمكانية اختبار A/B على مستوى المشترك:

- يُعرض حزمة فيديو للمشتركين الذين اشتركوا سابقًا في بث الفيديو.

- محتوى الألعاب للمشتركين الذين لديهم سجل اشتراكات في الألعاب.

- فترة تجريبية بأقل احتكاك للمشتركين الجدد دون سجل.

الممارسة التنفيذية: ماذا يجب على المُجمعين والمزودين فعله

لا يتطلب تنفيذ الذكاء الاصطناعي في DCB بناء شبكة عصبية خاصة من الصفر. يتم حل معظم المهام بناءً على منصات ML وواجهات API الجاهزة. الخطوات الرئيسية:

جمع وتوحيد البيانات

بدون بيانات عالية الجودة، لا يعمل النموذج. يحتاج المُجمّع إلى جمع:

- سجلات جميع محاولات الاشتراك (الناجحة وغير الناجحة) لمدة 6 أشهر على الأقل.

- بيانات الشكاوى والتراجعات مع ربطها بأرقام MSISDN ومزود المحتوى.

- إسناد حركة المرور حسب المصادر (الناشر، المعرف الفرعي، الحملة).

- ملف تعريف المشترك من المشغل (حيثما يكون ذلك متاحًا وفقًا للقواعد التنظيمية).

اختيار النموذج والتدريب

بالنسبة لمكافحة الاحتيال، أثبتت نماذج تعزيز التدرج (XGBoost، LightGBM) والشبكات العصبية البيانية أداءً جيدًا في تحديد المجموعات. بالنسبة لتحسين التحويل – أنظمة التوصية بناءً على التصفية التعاونية ونماذج التنبؤ بالتسرب.

يتم التدريب على البيانات التاريخية مع وضع علامات “احتيال/ليس احتيال” (بناءً على التراجعات والمراجعات اليدوية). يتم تحديث النموذج أسبوعيًا.

التكامل في تدفق الدفع

يجب أن يعمل النموذج في الوقت الفعلي بتأخير لا يزيد عن 100-200 مللي ثانية. يتم تحقيق ذلك من خلال:

- استدعاء واجهة API لخدمة ML عند بدء الاشتراك.

- التخزين المؤقت للدرجة للطلبات المتكررة.

- الرجوع إلى القواعد الثابتة عند عدم توفر النموذج.

المخاطر التنظيمية والامتثال

الذكاء الاصطناعي في المدفوعات ليس مجرد تقنية، بل منطقة تنظيمية. يطالب المشغلون والجهات التنظيمية في الاتحاد الأوروبي والهند وأمريكا اللاتينية بشكل متزايد بشفافية القرارات الخوارزمية.

- GDPR وقابلية التفسير: إذا قام النموذج بحظر اشتراك، يحق للمشترك (والجهة التنظيمية) معرفة السبب. الصندوق الأسود لا يحقق الامتثال.

- الموافقة والتأكيد المزدوج (Consent و double opt-in): لا يلغي الذكاء الاصطناعي الحاجة إلى موافقة صريحة على الاشتراك. بل يساعد في اكتشاف ما إذا كانت الموافقة حقيقية أم مقلدة.

- تقليل البيانات (Data minimization): يجب ألا يستخدم النموذج بيانات أكثر مما هو ضروري. ملف تعريف المشترك – مجموعة أدنى من الميزات.

يُوصى للمُجمعين الذين يتبنون الذكاء الاصطناعي لمكافحة الاحتيال بتوثيق منطق النموذج وامتلاك إجراء للمراجعة اليدوية للحالات المثيرة للجدل.

ما لا يجب فعله: أخطاء شائعة

- تدريب النموذج على بيانات منطقة جغرافية واحدة وتطبيقه في أخرى – تختلف أنماط الاحتيال في الهند عن تلك الموجودة في أمريكا اللاتينية.

- الاعتماد على الذكاء الاصطناعي فقط – تظل القواعد الثابتة هي خط الدفاع الأول. الذكاء الاصطناعي هو الثاني.

- تجاهل حلقة التغذية الراجعة (feedback loop) – يجب إعادة تدريب النموذج على بيانات جديدة، وإلا سيتكيف المحتالون بشكل أسرع.

- حظر حركة المرور بناءً على الدرجة دون المعايرة – يمكن للنموذج غير المعاير أن يستبعد 20٪ من الاشتراكات المشروعة.

قائمة مرجعية: تنفيذ الذكاء الاصطناعي لمكافحة الاحتيال في DCB

- جمع سجلات الاشتراكات والشكاوى لأكثر من 6 أشهر مع وضع علامات احتيال/ليس احتيال

- إعداد إسناد حركة المرور حسب معرف الناشر والمعرف الفرعي لتحديد مصادر الاحتيال

- اختيار نموذج ML: XGBoost للتقييم، وشبكات بيانية لمجموعات الاحتيال

- دمج النموذج في تدفق الدفع بتأخير يصل إلى 200 مللي ثانية والرجوع إلى القواعد

- إعداد إعادة التدريب الأسبوعية على بيانات حديثة

- توثيق منطق النموذج للامتثال التنظيمي ومراجعة الحالات المثيرة للجدل

المستقبل: الذكاء الاصطناعي كمعيار لبنية DCB التحتية

تظهر تجربة UPI أن الذكاء الاصطناعي لم يعد ميزة تنافسية بل أصبح بنية تحتية أساسية. في mVAS، هذا يعني أنه خلال 2-3 سنوات، سيطالب المشغلون المُجمعين بالذكاء الاصطناعي لمكافحة الاحتيال كشرط للاتصال. وستطالب الجهات التنظيمية بنماذج قابلة للتفسير كشرط للترخيص. وسيطالب الشركاء بالتسعير الديناميكي كشرط للعمل.

سيحصل المُجمعون والمزودون الذين سيبدؤون في جمع البيانات وتدريب النماذج الآن على نافذة من 12-18 شهرًا لبناء ميزة. أما أولئك الذين ينتظرون حلولاً جاهزة من المشغلين، فسيحصلون على قواعد وحدود شخص آخر.

الأسئلة الشائعة

هل يحتاج المُجمعون الصغار إلى الذكاء الاصطناعي لمكافحة الاحتيال؟

نعم، إذا تجاوز حجم الاشتراكات 50,000 شهريًا. بأحجام أقل، تكفي القواعد الثابتة والمراجعة اليدوية. يتطلب نموذج الذكاء الاصطناعي بيانات للتدريب، وفي العينات الصغيرة، يصبح مفرط التخصيص.

كم تكلفة تنفيذ الذكاء الاصطناعي في مكافحة احتيال DCB؟

يكلّف التقييم الأساسي باستخدام XGBoost مع المكتبات المفتوحة والبنية التحتية السحابية حوالي 2,000-5,000 دولار شهريًا للاستضافة والهندسة. أما المنصة الكاملة مع النماذج البيانية وواجهات API في الوقت الفعلي – فتبدأ من 15,000 دولار شهريًا.

كيف يؤثر الذكاء الاصطناعي على تحويل حركة المرور المشروعة؟

النموذج المضبوط جيدًا لا يقلل التحويل، بل يرفعه بنسبة 5-15٪ من خلال تقليل عمليات الحظر الخاطئة والاختيار الديناميكي للأسعار. الخطأ الرئيسي هو الحظر بناءً على الدرجة دون المعايرة، مما يستبعد المشتركين الشرعيين.

هل يمكن استخدام الذكاء الاصطناعي لتحسين إعادة محاولات الخصم؟

نعم. يتنبأ النموذج بالنافذة المثلى لإعادة الخصم بناءً على نمط شحن رصيد المشترك. هذا فعال بشكل خاص في خطط الدفع المسبق، حيث يحدد وقت الخصم النجاح.

ماذا أفعل إذا طلبت الجهة التنظيمية قابلية تفسير النموذج؟

استخدام نماذج بميزات قابلة للتفسير (XGBoost مع قيم SHAP) وتوثيق أهم العوامل التي أثرت على القرار لكل اشتراك محظور. يُفضل عدم استخدام الشبكات العصبية العميقة دون طبقة قابلة للتفسير للحظر.

الاستنتاجات

تجربة UPI الهندية ليست نموذجًا نظريًا، بل بنية تحتية تعمل وتعالج ما يقارب مليار معاملة يوميًا مع الذكاء الاصطناعي لمكافحة الاحتيال والتقييم. بالنسبة لصناعة DCB، هذا يعني أن التقنيات متاحة ومختبرة على نطاق واسع. المسألة ليست في ما إذا كنا سننفذ الذكاء الاصطناعي، بل من سيفعل ذلك أولاً في منطقته الجغرافية ويحصل على ميزة في التحويل، وتقليل الاحتيال، والاحتفاظ بالمشتركين.

يجب على مُجمعي ومزودي mVAS البدء بالبيانات: جمعها، ووضع علامات عليها، وتوحيدا. بدون ذلك، أي نموذج هو مجرد قشرة فارغة. مع البيانات – حتى XGBoost الأساسي يعطي تأثيرًا ملموسًا في الشهر الأول.