ШІ у цифрових платежах: що відбувається і навіщо це mVAS-індустрії

Індійська платіжна система UPI обробляє понад 750 мільйонів транзакцій на день і прагне до позначки в мільярд. За словами Діліпа Асбе, CEO National Payments Corporation of India, наступний етап росту неможливий без штучного інтелекту — він потрібен для запобігання шахрайству, розподілу кредитів та залучення нових користувачів. Це не абстрактний прогноз: NPCI вже працює з центральним банком та урядом над ШІ-інфраструктурою.

Для mVAS-індустрії — операторів, агрегаторів, контент-провайдерів та рекламодавців — цей досвід напряму релевантний. Direct carrier billing (DCB) та мобільні підписки стикаються з тими ж проблемами: фрод, відтік підписників, низька конверсія на етапі підтвердження платежу, регуляторний тиск. Машинне навчання, яке NPCI впроваджує для UPI, можна адаптувати для DCB-потоків, антифрод-скорингу та оптимізації підписних воронок.

У цій статті — як саме ШІ-підходи з цифрових платежів застосовні до DCB-монетизації, які моделі працюють для антифроду та конверсії, і що робити агрегаторам та провайдерам вже зараз.

Чому DCB вразливий: структура ризиків

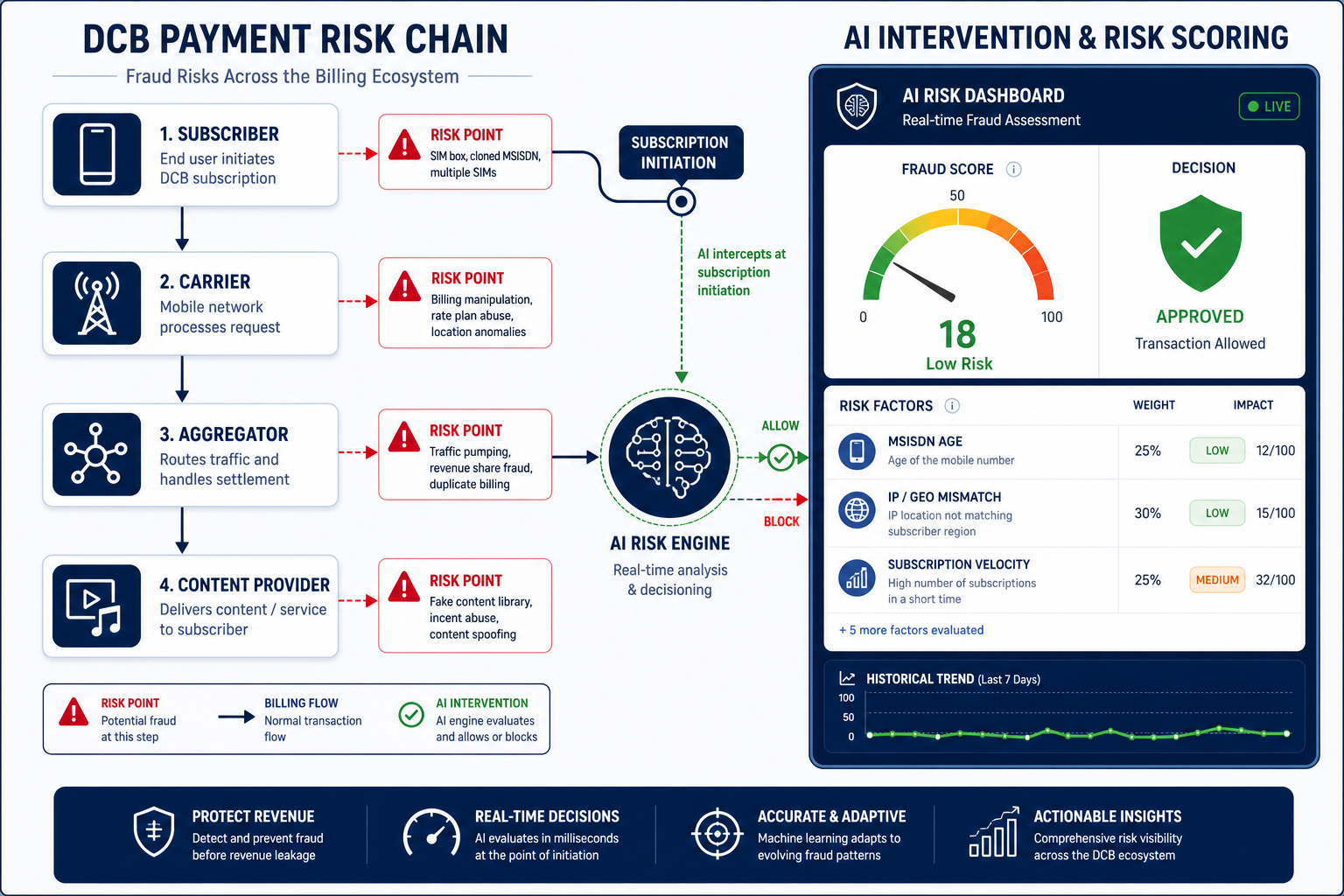

DCB-платежі проходять через ланцюжок: користувач → мобільний оператор → агрегатор → контент-провайдер. На кожній ланці є точки ризику:

- Premium SMS fraud — відправка платних повідомлень без згоди абонента, класична проблема початку 2000-х, яка повертається в нових GEO.

- Subscription fraud — автоматичне списання після «безкоштовного пробного періоду», який користувач не помітив або не зрозумів.

- SIM-swap та account takeover — перехоплення номера абонента для списань з балансу.

- Friendly fraud — абонент оскаржує списання, хоча підписку оформив сам.

- Traffic fraud — афіліат генерує підроблені підписки через ботові потоки або інцентивізований трафік.

Ручні правила та статичні пороги (ліміти на кількість підписок на годину, блеклісти MSISDN) працюють, але запізнюються. ШІ дозволяє перейти від реактивної моделі до предиктивної.

Уроки UPI: три напрямки ШІ, які переносяться в DCB

1. Запобігання шахрайству в реальному часі

NPCI використовує ШІ для аналізу патернів транзакцій у реальному часі: аномальні сплески, нетипові геолокації, швидкісні послідовності списань. Для DCB це означає:

- Поведінковий скоринг абонента — модель оцінює ймовірність фроду на основі історії списань, типу пристрою, часу доби, GEO, тарифного плану оператора.

- Графові зв’язки — виявлення кластерів MSISDN, які підписуються на один і той самий контент з одного IP-діапазону за коротке вікно.

- Адаптивні пороги — замість фіксованого ліміту «не більше 5 підписок на годину на MSISDN» модель динамічно змінює поріг залежно від контексту.

2. Кредитний скоринг та мікрокредити на балансі

Асбе згадав розподіл кредитів через UPI як один із напрямків ШІ. У DCB-екосистемі це трансформується в предиктивну модель ризику відтоку та дефолту: хто з абонентів з ймовірністю 80% скасує підписку в перші 7 днів, у кого баланс близький до нуля і списання не пройде, кому запропонувати дешевший тариф замість втрати.

3. Залучення наступних 500 мільйонів користувачів

NPCI планує використовувати ШІ для онбордингу користувачів із сільських районів та груп із низькою цифровою грамотністю. Для mVAS це означає персоналізацію підписних пропозицій на основі профілю абонента: передоплата чи післяплата, середній ARPU, історія споживання контенту, мовний регіон.

Як ШІ змінює антифрод у DCB: конкретні моделі

Скоринг підписки в момент ініціювання

Коли абонент натискає «Підписатися», модель за мілісекунди оцінює:

- Вік MSISDN (новий номер = вищий ризик).

- Кількість активних підписок на номері.

- Співвідношення успішних та неуспішних списань за останні 30 днів.

- Збіг IP-адреси із зареєстрованим регіоном SIM.

- Патерн взаємодії з лендінгом (час на сторінці, кліки, скрол).

На виході — скор від 0 до 100. Якщо скор нижче 30, підписка блокується або відправляється на додаткову верифікацію (PIN-код по SMS, підтвердження через USSD). Якщо вище 70 — проходить без тертя.

Детекція афіліатного фроду

Афіліатний трафік — головне джерело фродових підписок у mVAS. ШІ-модель аналізує:

- Концентрацію підписок з одного джерела трафіку (publisher ID, sub ID).

- Співвідношення підписок до відписок у перші 24 години (високий churn = сигнал фроду).

- Патерни заповнення форм (боти заповнюють за 0.3 секунди, людина — за 3–7).

- Дублікати MSISDN між різними афіліатами.

Модель не просто блокує, а присвоює fraud score кожному афіліату, що дозволяє агрегатору вводити диференційовані виплати: чистий трафік — повна ставка, сірий — знижена, фродовий — блокування та утримання payout.

Моніторинг chargeback-патернів

Chargebacks та complaints — головний сигнал регулятору. ШІ-модель відстежує:

- Ріст скарг від конкретного контент-провайдера.

- Географічні аномалії (сплеск complaints з одного регіону).

- Кореляцію між зміною тарифу та ростом відписок.

Це дозволяє агрегатору реагувати до того, як регулятор або оператор застосують санкції.

Оптимізація конверсії: ШІ для підписних воронок

Антифрод — половина завдання. Друга половина — максимізація конверсії легітимного трафіку. Тут ШІ працює на стику даних та UX.

Динамічний вибір тарифу

Замість єдиного тарифу для всіх абонентів модель підбирає оптимальну ціну на основі:

- ARPU абонента за останні 3 місяці.

- Типу тарифного плану (передоплата/післяплата).

- Історії підписок (чи були підписки раніше, на який контент).

- Регіону та місцевого паритету купівельної спроможності.

Наприклад, абоненту з ARPU $2 на місяць пропонується підписка за $0.50/тиждень, а абоненту з ARPU $15 — за $3/тиждень. Це не дискримінація, а адаптація до платоспроможності, яка збільшує загальну конверсію на 15–25% за даними агрегаторів, які впровадили динамічне ціноутворення.

Оптимізація моменту списання

На передопланованих тарифах момент списання критичний. Якщо баланс близький до нуля, списання не пройде, і підписка перерветься. ШІ-модель прогнозує оптимальне вікно для списання на основі патерну поповнення балансу абонента:

- Коли абонент зазвичай поповнює баланс (вранці в день зарплати, ввечері після роботи).

- Який середній залишок через 3 дні після поповнення.

- Ймовірність успішного списання в кожну годину.

Агрегатор отримує можливість планувати ретраї списань не випадково, а у вікні з максимальною ймовірністю успіху.

Персоналізація контентної пропозиції

Для контент-провайдерів ШІ відкриває можливість A/B-тестування на рівні абонента:

- Абонентам, які раніше підписувалися на стрімінг відео, пропонується відео-бандл.

- Абонентам з історією ігрових підписок — ігровий контент.

- Новим абонентам без історії — пробний період з мінімальним тертям.

Практика впровадження: що робити агрегаторам та провайдерам

Впровадження ШІ в DCB не вимагає побудови власної нейромережі з нуля. Більшість задач вирішується на основі готових ML-платформ та API. Ключові кроки:

Збір та нормалізація даних

Без якісних даних модель не працює. Агрегатору потрібно зібрати:

- Логи всіх спроб підписки (успішних та неуспішних) за мінімум 6 місяців.

- Дані по complaints та chargebacks з прив’язкою до MSISDN та контент-провайдера.

- Атрибуцію трафіку за джерелами (publisher, sub ID, campaign).

- Профіль абонента від оператора (де доступно за регуляторними правилами).

Вибір моделі та навчання

Для антифроду найкраще себе показують градієнтний бустинг (XGBoost, LightGBM) та графові нейромережі для виявлення кластерів. Для оптимізації конверсії — рекомендаційні системи на основі колаборативної фільтрації та предиктивні моделі відтоку.

Навчання проводиться на історичних даних з розміткою «фрод/не фрод» (на основі chargebacks та ручних розборів). Модель оновлюється щотижня.

Інтеграція в платіжний потік

Модель має працювати в реальному часі із затримкою не більше 100–200 мс. Це досягається за рахунок:

- API-виклику до ML-сервісу в момент ініціювання підписки.

- Кешування скора для повторних запитів.

- Фолбеку на статичні правила при недоступності моделі.

Регуляторні ризики та комплаєнс

ШІ у платежах — не лише технологія, але й регуляторна зона. Оператори та регулятори в ЄС, Індії, Латинській Америці все частіше вимагають прозорості алгоритмічних рішень.

- GDPR та пояснюваність: якщо модель блокує підписку, абонент (і регулятор) має право знати чому. Чорна скринька не проходить комплаєнс.

- Consent та double opt-in: ШІ не скасовує необхідності явної згоди на підписку. Він допомагає детектувати, чи була згода реальною чи імітованою.

- Data minimization: модель не повинна використовувати більше даних, ніж необхідно. Профіль абонента — мінімальний набір ознак.

Агрегаторам, які впроваджують ШІ-антифрод, рекомендується документувати логіку моделі та мати процедуру ручного розбору для спірних випадків.

Чого не робити: типові помилки

- Навчати модель на даних одного GEO та застосовувати в іншому — патерни фроду в Індії та в Латинській Америці різняться.

- Покладатися лише на ШІ — статичні правила залишаються першою лінією захисту. ШІ — друга.

- Ігнорувати feedback loop — модель має перенавчатися на нових даних, інакше фродери адаптуються швидше.

- Блокувати трафік за скором без калібрування — некалібрована модель може відсікти 20% легітимних підписок.

Чек-лист: впровадження ШІ-антифроду в DCB

- Зібрати логи підписок та complaints за 6+ місяців з розміткою фрод/не фрод

- Налаштувати атрибуцію трафіку за publisher ID та sub ID для виявлення фродових джерел

- Обрати ML-модель: XGBoost для скорингу, графові мережі для кластерів фроду

- Інтегрувати модель у платіжний потік із затримкою до 200 мс та фолбеком на правила

- Налаштувати щотижневе перенавчання на свіжих даних

- Документувати логіку моделі для регуляторного комплаєнсу та розбору спірних випадків

Майбутнє: ШІ як стандарт DCB-інфраструктури

Досвід UPI показує, що ШІ перестає бути конкурентною перевагою і стає базовою інфраструктурою. У mVAS це означає, що через 2–3 роки оператори вимагатимуть від агрегаторів ШІ-антифрод як умову підключення. Регулятори — пояснюваних моделей як умову ліцензії. Афіліати — динамічного ціноутворення як умову роботи.

Агрегатори та провайдери, які почнуть збирати дані та навчати моделі зараз, отримають вікно у 12–18 місяців, щоб побудувати перевагу. Ті, хто чекає готових рішень від операторів, отримають чужі правила та чужі пороги.

FAQ

Чи потрібен ШІ-антифрод невеликим агрегаторам?

Так, якщо обсяг підписок перевищує 50 000 на місяць. При менших обсягах достатньо статичних правил та ручного розбору. ШІ-модель вимагає даних для навчання, і на малих вибірках вона перенавчається.

Скільки коштує впровадження ШІ в DCB-антифрод?

Базовий скоринг на XGBoost з відкритими бібліотеками та хмарною інфраструктурою обходиться у $2 000–5 000 на місяць на хостинг та інжиніринг. Повноцінна платформа з графовими моделями та real-time API — від $15 000 на місяць.

Як ШІ впливає на конверсію легітимного трафіку?

Правильно налаштована модель не знижує конверсію, а підвищує її на 5–15% за рахунок зниження хибних блокувань та динамічного підбору тарифу. Головна помилка — блокування за скором без калібрування, яке відсікає легітимних абонентів.

Чи можна використовувати ШІ для оптимізації ретраїв списань?

Так. Модель прогнозує оптимальне вікно для повторного списання на основі патерну поповнення балансу абонента. Це особливо ефективно на передопланованих тарифах, де момент списання визначає успіх.

Що робити, якщо регулятор вимагає пояснюваності моделі?

Використовувати моделі з інтерпретованими ознаками (XGBoost зі SHAP-значеннями) та документувати топ-фактори, які вплинули на рішення по кожній заблокованій підписці. Глибокі нейромережі без пояснюваного шару краще не використовувати для блокувань.

Висновки

Індійський досвід UPI — не теоретична модель, а працююча інфраструктура, яка обробляє майже мільярд транзакцій на день із ШІ-антифродом та скорингом. Для DCB-індустрії це означає, що технології вже доступні та перевірені на масштабі. Питання не в тому, чи впроваджувати ШІ, а в тому, хто зробить це першим у своєму GEO та отримає перевагу в конверсії, зниженні фроду та утриманні підписників.

Агрегаторам та провайдерам mVAS варто почати з даних: зібрати, розмітити, нормалізувати. Без цього будь-яка модель — порожня оболонка. З даними — навіть базовий XGBoost дає відчутний ефект за перший місяць.